ТМК раскрыла консолидированную финансовую отчетность за 9 мес. 2019 года.

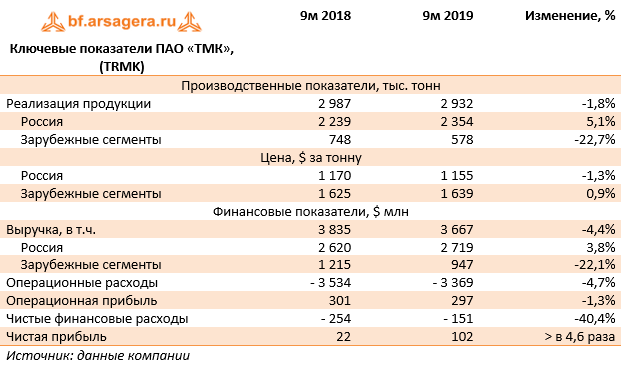

Выручка компании снизилась на 4,4%, составив $3,67 млрд.

На снижение доходов повлияло уменьшение долларовых цен на трубы в России вследствие укрепления рубля, при этом объемы продаж выросли на 5,1%.

Снижение показателей в зарубежном дивизионе было обусловлено падением спроса на трубную продукцию из-за волатильности цен на нефть, замедления буровой активности и высокого уровня запасов. Рост долларовых цен был обусловлен укреплением рубля.

Себестоимость реализации снизилась на 4,7%, составив $3,4 млрд. Ключевая статья затрат – расходы на сырье и материалы – снизилась на 5,4%, составив $2 млрд.

Скромная итоговая динамика расходов объясняется падением в долларовом эквиваленте расходов на персонал, электроэнергию и амортизационных отчислений, выраженных в рублях.

В результате операционная прибыль компании снизилась на 1,3%, составив $297 млн.

Долговая нагрузка компании остается на высоком уровне ($3 млрд). Чистые финансовые расходы сократились почти наполовину до $151 млн. В их структуре отметим положительные курсовые разницы по валютной части кредитного портфеля в размере $27 млн, а также расходы на обслуживание долга, составившие $173 млн.

В итоге чистая прибыль компании составила $102,5 млн, увеличившись в 4,6 раза.

По итогам вышедшей отчетности мы понизили прогноз по прибыли на ближайшие три года, что было обусловлено пересмотром экспортных продаж. В связи с тем, что на последующий период прогноз остался без изменений потенциальная доходность акций практически не изменился.

На данный момент акции ТМК торгуются с P/BV2019 около 1 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в нашей книге об инвестициях