Вчера столкнулась с тем, что закончился вклад в Сбербанке, а знания по инвестициям только набираю, несмотря на то, что брокерский счет уже открыт. Просто покупать без осмысления не вижу смысла, поэтому закинула деньги на карту, по которой начисляется процент на остаток: часть на Пользу, а основную часть на Халву от Совкомбанка.

На Пользе в данный момент 6% на остаток, а на Халве 6,5% с 13 ноября, новые изменения условий. Снижение процентной ставки на 0,5%.

Ради интереса решила просчитать что выгоднее вклад или все-таки процент на остаток?

Условно взяла 100000 рублей на год. Используем два варианта.

В первом случае открываем вклад на сумму 100000 рублей с гарантированным начислением процентов 6,5%, в итоге получим гарантированно 6500 рублей через год.

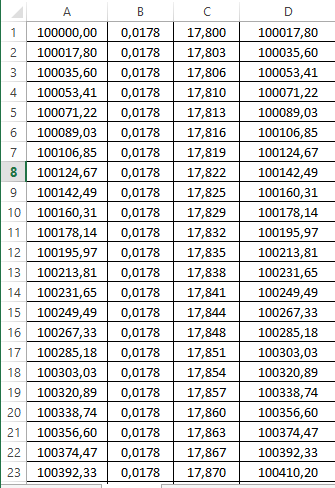

Во втором случае 100000 рублей размещаем на карту с начислением процента на остаток. Начисление на один день составит от 100000 рублей-0,0178% (6,5/365) или 17,8 рубля/сутки. Начисление процента начисляется ежедневно, соответственно происходит капитализация, но итоговая сумма поступает на карту один раз в месяц, по истечении отчетного периода. Необходимо соблюсти ряд условий, нетрудных для выполнения.

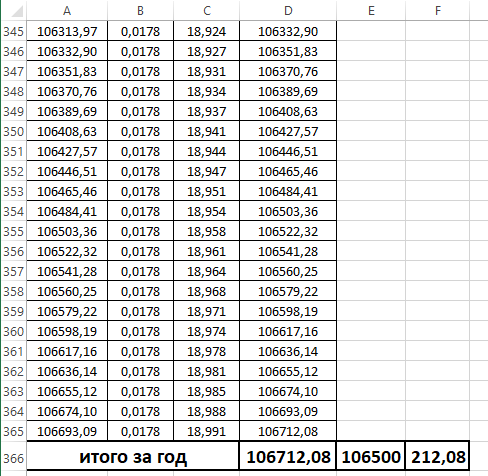

Сделала расчет в экселе и вот, что получила.

В сравнении с вкладом изменения небольшие, но все-таки есть. Плюс денежных средств за год составил 212 рублей 8 копеек.

Но следует ОБРАТИТЬ ВНИМАНИЕ:

1. Если открыть вклад на год, условия будут без изменений на период заключения договора, но если срочно понадобятся деньги, то скорее всего будут начислены проценты по вкладу до востребования, минимальные.

2. Процентную ставку на остаток банки меняют часто и она зависит от ключевой ставки ЦБ. Сейчас ставка понижается, поэтому все банки постепенно снижают условия по вкладам и соответственно процент на остаток. Правда денежные средства можно использовать без снижения процентной ставки в любое время суток. Ничего не потеряешь. Просто процент будет начисляться на меньшую сумму.

3. Если в ближайшее время планировать использование средств, лучше подержать их на подобной карте, на передержке. Будет небольшая прибыль, в отличие от карты Сбербанка. Поэтому стянула со Сбербанка средства временно на карту с процентом на остаток. В Сбербанке выгода нулевая. Можно было сразу положить на брокерский счет, но там начислений нет, а в Финаме кстати есть, до половины ключевой ставки ЦБ. Но тариф меня не устраивает.

4. Опасно держать средства, предназначенные для инвестиций на подобной карте людям со слабой дисциплиной. Очень легко потратить! Если вы в себе не уверены, то рекомендую все-таки вклад, пока будете определяться со стратегией инвестирования.

Решать вам, мои дорогие подписчики. С дисциплиной у меня все в порядке, за пять лет наработала финансовые привычки. Потребление держу в руках, потому что маячит цель 30000 рублей пассивного дохода в месяц. Пока разбираюсь со стратегией инвестирования подержу часть капитала на карте с процентом на остаток, пусть подстегивает меня поиску и развитию стратегии инвестирования до 10% годовых, план на 2020 год, со всех средств, включая резервный фонд.

Подписывайтесь на канал, чтобы быть в курсе поиска и практических действий начинающей инвесторши.

Всех благ вам и финансового благополучия!