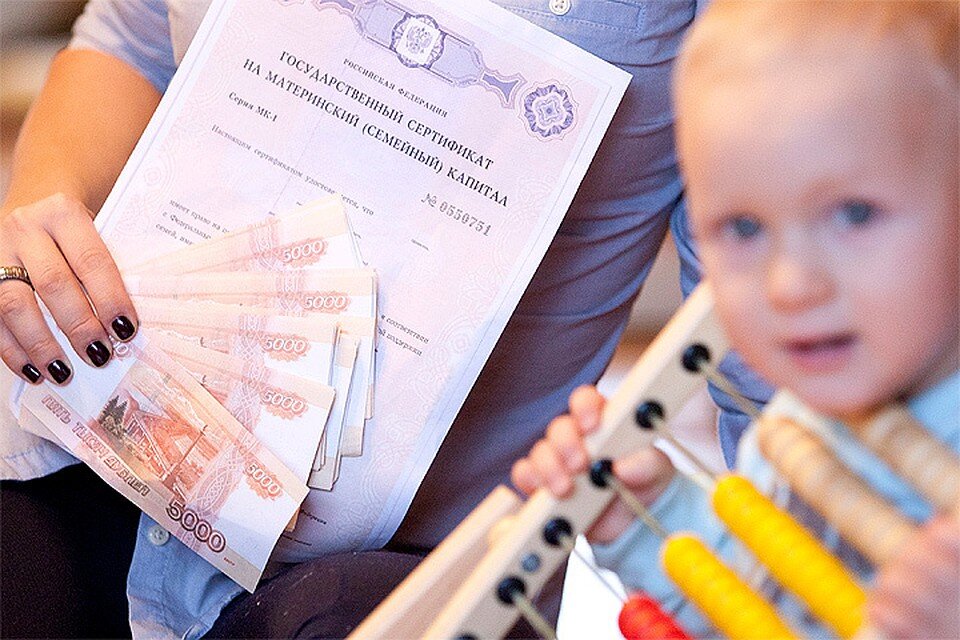

Жилплощадь, приобретенная на материнский (семейный) капитал или его часть, оформляется в общую собственность родителей и детей. При этом размер долей на каждого члена семьи определяется по соглашению. Нередко для улучшения жилищных условий родители продают такую недвижимость, доли в которой принадлежат несовершеннолетним детям.

Если указанная жилплощадь находится в собственности, в том числе несовершеннолетних детей, менее трех или пяти лет, то доход, возникающий от ее реализации, подлежит обложению НДФЛ. По общему правилу, налогоплательщик может уменьшить такой доход на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением недвижимости.

С этого года если недвижимость приобретается с помощью материнского капитала с выделением долей детям, то расходы на ее приобретение распределяются на всех собственников в соответствующих долях. В случае продажи жилплощади они учитываются при расчете налоговой базы по НДФЛ пропорционально. При этом важно, чтобы расходы были понесены одним из родителей: владельцем сертификата или его супругом (супругой).

Указанная норма применяется, когда налогоплательщикам-детям приобретаются доли в недвижимости на средства материнского капитала, полученные из федерального или региональных и местных бюджетов. Она распространяется на доходы физических лиц, полученные начиная с налогового периода 2017 года.

Напоминаем, если налогоплательщик обнаружил в представленной ранее форме 3-НДФЛ ошибки, которые не приводили к занижению суммы налога, то он может внести в декларацию необходимые изменения и представить уточненную декларацию в налоговый орган. Налогоплательщики-родители, которые являются законными представителями своих детей, вправе представить уточненные декларации от их имени, откорректировав налоговую базу с учетом указанных нововведений.