Кэшбеком и процентом на остаток уже никого не удивишь, банки начали бороться за клиентов и теперь даже крупные банки, гиганты рынка, смотрят в сторону продвинутых предложений и расширяют линейку продуктов.

Одним из банков-пионеров, который начал предлагать и кэшбек и процент на остаток на счете, был банк Тинькофф. Позднее, подобные карты стали предлагать и другие банки, например схожее предложение по дебетовым картам появилось у Альфа-Банка. Не вдаваясь в подробности, какой банк стал раньше предлагать такие продукты, рассмотрим самые интересные предложения, которые сейчас присутствуют на рынке.

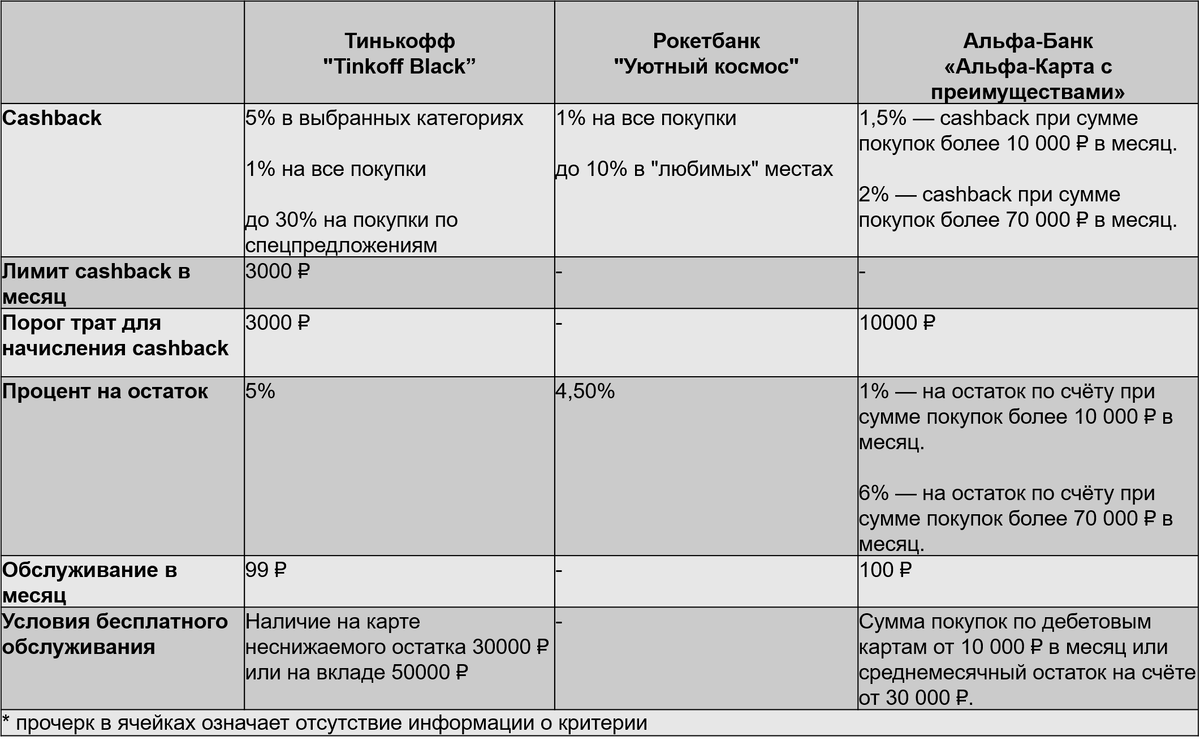

Выделю три предложения - Тинькофф, Альфа-Банк и Рокетбанк.

Дебетовой картой Тинькофф я уже пользовался. Нравилось, что кэшбек в рублях, отсутствует какая-либо внутренняя валюта банка, просто раз в месяц, баланс счета пополняется на сумму кэшбека и его можно тратить по своему усмотрению. Приложение и техподдержка также на высоком уровне, относительно крупнейшего банка страны, в этом плане Тинькофф далеко тогда были.

Дебетовую карту Тинькофф я закрыл, потому что не пользовался, у зарплатного банка появилась карта с кэшбеком и я перешел на неё. Не мог оформить зарплату на карту Тинькофф, потому что бухгалтерия в компании инертная, а ругаться особого желания не было.

Теперь для меня снова поднялся вопрос о приобретении дополнительной дебетовой карты, но уже из-за процента на остаток. Определенную сумму денег всегда держу под рукой, на вклад не хочу нести, потому что может в любой момент понадобиться, а просто так на счете, как известно, деньги дешевеют.

Поэтому предложения по дебетовым картам свёл в таблицу, чтобы определиться с нужным мне банком.

Критерии выбрал на основании своего опыта использования дебетовых карт.

Также важные критерии выделил бы:

- возможность снятия наличных;

- лимиты и комиссии за переводы на карты других банков;

- прочие комиссии.

Как видно из таблицы, карты имеют схожие предложения, в частности, предложения Альфа-Банка и Тинькофф очень похожи.

Выделяется Рокетбанк, особенно подкупает тот факт, что обслуживание карты бесплатное и не зависит ни от ежемесячных трат ни от остатка на счете. Т.е. можно оформить карту и не пользоваться ей, никаких комиссий за обслуживание не снимут. Получается дебетовая карта с бесплатным обслуживанием, кэшбеком и процентом на остаток.

Также, если посоветовать карту другу, то за нового клиента, банк даст 500 рокетрублей Вам и другу, но привести можно только максимум 5 друзей. На официальном сайте банка информация об этой акции есть.

Рокетрублями можно компенсировать любую покупку свыше 3000 рублей, это своеобразная валюта банка.

Банк позиционируется как молодежный, поэтому думаю основная аудитория банка - студенты и молодежь. Молодых, прогрессивных людей может заинтересовать такая карта.

В общем, предложение очень заинтересовало и в ближайшее время планирую оформить себе эту карту.