ООО "ААА Солюшенс" – эмитент двух выпусков облигаций: в EUR (ставка – 7.00%, срок погашения – февраль 2024) и USD (ставка – 7.55%, срок погашения – сентябрь 2022).

Виды деятельности:

- транспортные услуги (перевозка грузов, спутниковый мониторинг, страхование и таможенное оформление грузов, экспедиторские услуги) – 90% выручки.

- информационные технологии (облачные структуры, анализ данных, разработка ПО, интерфейсы) – 10% выручки.

Выручка компании за 2018 год – BYN 2.4 млн, за январь-сентябрь 2019 - BYN 2.9 млн.

Рентабельность по прибыли от текущей деятельности – 29%, по чистой прибыли – 26%.

АНАЛИЗ ОПЕРАЦИОННЫХ РИСКОВ

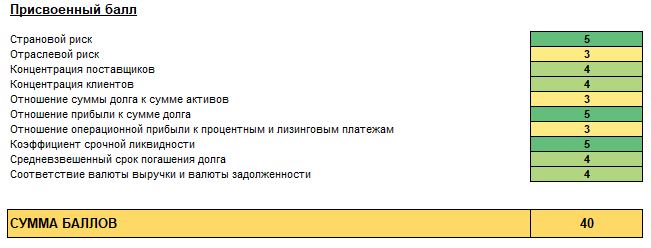

Страновой риск

Выручка очень диверсифицирована (более 10 стран). 38% выручки приходится на Польшу, 15% на Литву, 11% на Нидерланды, на Беларусь только 4%. Средневзвешенный по выручке страновой рейтинг 0.89 из 1. Балл 5 из 5 (очень низкий риск).

Источник данных: менеджмент компании

Отраслевой риск

В кризис выручка сектора грузоперевозок падает в среднем на 10.7%, информационных технологий – на 5.9%. Средневзвешенное значение по выручке -10.2%, что ниже среднего падения по всем отраслям в 10.2%. Балл 3 из 5 (средний риск).

Источник данных: проспект эмиссии, данные уточнены менеджментом компании

Концентрация поставщиков

На долю ведущего поставщика топлива (Total) приходится 40% поставок за 2018 год. В то же время доля топлива в себестоимости не превышает 20%, поэтому от ведущего поставщика напрямую зависит не более 8% от себестоимости. Балл 4 из 5 (низкий риск).

Источник данных: проспект эмиссии, данные уточнены менеджментом компании

Концентрация клиентов.

На долю ведущего клиента приходится 5% выручки. Это означает что компания почти не зависима от крупных клиентов. Балл 4 из 5 (низкий риск).

Источник данных: менеджмент компании

АНАЛИЗ ФИНАНСОВЫХ РИСКОВ

Отношение суммы долга к сумме активов.

Общая задолженность по кредитам и облигациям составляет в пересчете на BYN около 2.2 млн., совокупная величина активов на балансе на 30.09.2019 (за вычетом активов, находящихся в лизинге) - около BYN 5.0 млн. Таким образом, отношение суммы долга к сумме активов составляет 43%. Балл 3 из 5 (средний риск).

Источник данных: бухгалтерская отчетность (сумма активов), менеджмент компании (сумма долга).

Отношение чистой прибыли к сумме долга

За январь-сентябрь 2019 года чистая прибыль составила BYN 996 тыс. Для расчета данного показателя мы используем оценку в BYN 1.3 млн. годовой чистой прибыли (BYN 996 тыс./4*3), что составляет около 61% от общей суммы долга. То есть компания могла бы теоретически погасить около 60% всего долга за счет одной годовой прибыли. Балл 5 из 5 (очень низкий риск).

Источник данных: бухгалтерская отчетность (чистая прибыль), менеджмент компании (сумма долга).

Отношение операционной прибыли к процентным и лизинговым платежам

За январь-сентябрь 2019 года прибыль от текущей деятельности составила BYN 1.1 млн. Аналогично предыдущему показателю, для расчета данного показателя мы используем оценку в BYN 1.5 млн. годовой прибыли от текущей деятельности (BYN 1.1 млн/3*4). Консервативно предполагаем, что она не будет расти. Также предполагаем что лизинговые платежи включены в расходы на реализацию – с учетом этого средний показатель (операционной прибыли без учета лизинговых платежей) за 5 следующих лет составит BYN 1.9 млн. что в 4.1 раза больше, чем сумма среднегодовых прогнозных процентных и лизинговых платежей в 2019-2023 годах (эквивалент около BYN 460 тыс.). Однако стоит заметить, что в 2020 году компании предстоит выплатить эквивалент BYN 1.2 млн. процентных и лизинговых платежей (более половины операционной прибыли), поэтому компании будет жизненно необходимо как минимум удержать прибыль от текущей деятельности на нынешнем или близком к нему уровне в следующем году. Балл 3 из 5 (средний риск).

Источник данных: бухгалтерская отчетность (операционная прибыль), менеджмент компании (лизинговые и процентные платежи).

Коэффициент срочной ликвидности

По состоянию на 30 сентября 2019 краткосрочная дебиторская задолженность у компании BYN 1.4 млн., краткосрочные финансовые вложения BYN 0, денежные средства BYN 7 тыс., краткосрочные обязательства BYN 288 тыс. Коэффициент срочной ликвидности равен 5.0. Балл 5 из 5 (очень низкий риск).

Источник данных: бухгалтерская отчетность

Средневзвешенный срок погашения долга

Средневзвешенный срок погашения долга составляет 3.5 года. Балл 4 из 5 (низкий риск).

Источник данных: менеджмент компании

Соответствие валюты выручки и валюты задолженности

90% выручки компании в EUR, по 5% в RUB и BYN. При этом 60% задолженности в евро, 15% в RUB, 10% в USD и 5% в BYN. Соответствие хоть и не идеальное, но очень высокое. Балл 4 из 5 (низкий риск).

Источник данных: менеджмент компании

РЕЗЮМЕ АНАЛИЗА

Общая сумма баллов составляет 40 из 50:

Сильные стороны компании с точки зрения кредитоспособности:

- Компания быстро растет с хорошей рентабельностью и генерирует существенную по отношению к задолженности выручку

- Компания не подвержена высоким страновым рискам, нет критичной зависимости от крупных клиентов или поставщиков

- Компания не должна иметь проблем с погашением текущих обязательств

- У компании низкий валютный риск ввиду хорошего соответствия валют выручки и задолженности

Слабые стороны компании с точки зрения кредитоспособности:

- C учетом лизинга у компании довольно большая долговая нагрузка, в 2020 году высокий пик платежей по лизингу, поэтому компании необходимо как минимум избегать падения операционной прибыли, чтобы продолжать без затруднений обслуживать долг и делать платежи по договорам лизинга

- Грузоперевозки – довольно сильно подверженная экономическому кризису отрасль.

ЮРИДИЧЕСКАЯ ОГОВОРКА

Данный пост не является инвестиционной рекомендацией и написан исключительно в образовательных целях. Данный пост ни при каких условиях не может означать гарантию автором надежности эмитента облигаций и выполнения эмитентом своих обязательств своевременно и в полном объеме.

Автор Mаксим Адаскевич