Почему я даже не рассматриваю вариант взять ипотечный кредит для покупки квартиры? После прочтения статьи это станет для вас очевидным.

1. Зависимость от банка

У людей, которые планируют купить жилье в ипотеку, возникает иллюзия, что это их жилье. Это не так. До последнего месяца, до последнего месяца выплаты кредита жилье принадлежит не вам, а банку. Вы находитесь от него в полной зависимости и, теоретически, в любой момент можете потерять жилье. В отличие от покупки за полную сумму, когда никакие банки в сделке не участвуют.

2. Огромная переплата

Главная особенность, и, на мой взгляд, главный минус кредита — вы берете деньги банка сейчас, а потом возвращаете ему больше. Да, без системы кредитования не выжила бы ни одна крупная страна (в исламских странах кредиты запрещены, но там есть другие схемы, если интересно, расскажу). Но мне и по моральным, и по финансовым соображениям идея ипотеки неприятна.

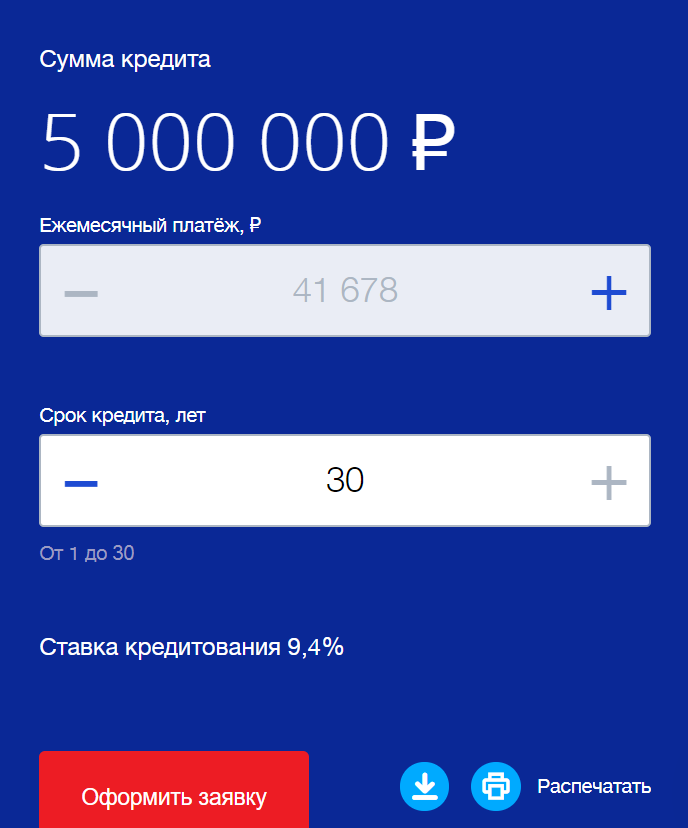

Я привык жить по средствам, а не в кредит. Добавьте к этому ОГРОМНУЮ переплату: если при покупке квартиры за 10 миллионов внести 5, что уже существенно, по предлагаемым ниже условиям от банка ВТБ набежит более ЧЕТЫРНАДЦАТИ миллионов. То есть вы заплатите банку почти вдвое больше стоимости квартиры.

3. Рабская жизнь в ритме возврата ипотеки

Покупая квартиру, вы сталкиваетесь и со всеми минусами этого варианта — например, лишаетесь мобильности, которую дает аренда (об этом я писал тут). Вы прикованы к конкретной квартире, на которую взяли кредит, и не можете выбирать; каждый месяц над вами висит бремя испотечного платежа, после которого можно выдохнуть.

Многие мои знакомые от такого впадали в депрессию, перерабатывали, приобретали проблемы со здоровьем. Нужно ли вам такое?

Все статьи в удобном виде собраны тут специально для вас. Подписывайтесь и не пропускайте новые материалы :)