Водители и владельцы транспортных средств, как правило, знают о том, что если вы каждый год оформляете ОСАГО и не попадаете в аварии, то у вас постепенно накапливаются скидки за безаварийность - иначе говоря КБМ (коэффициент бонус малус). Максимальная скидка, которую можно накопить - это 50%, то есть стоимость полиса режется пополам и это ощутимо сказывается на ваших расходах.

Давайте представим ситуацию - вот Вы пришли в очередной раз страховать свой автомобиль и обратили внимание, что стоимость страховки существенно увеличилась с прошлого раза. Причин этому может быть несколько, но самая очевидная из них - вам не посчитали вашу скидку. Так каким образом эта самая скидка может пропасть:

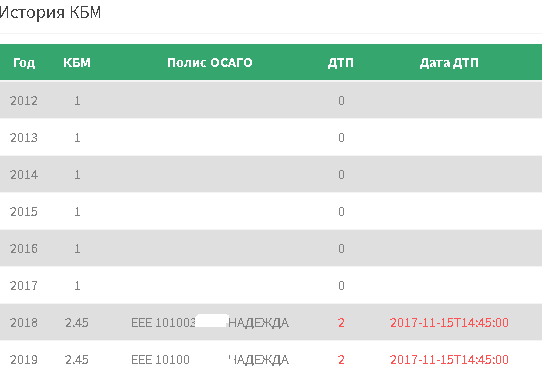

Вариант 1. Авария. Ну тут все очевидно, если Вы попали в аварию и вас признали виновником, то вам не только уменьшат скидку, но еще и могут добавить к стоимости полиса дополнительную наценочку. Хотя лично я сталкивалась и с таким примером, когда снимали скидки и у виновника, и у пострадавшего и это, сразу говорю, - незаконно. Есть один нюанс, сама с ним сталкивалась, иногда страховщики не сразу выставляют в базу эту аварию, она может появиться через год или даже через два, хотя дата аварии будет выставлена верно.

Вариант 2. Новый водитель. Вы вписали в свой полис нового водителя без скидки. Стоимость ОСАГО считается по наименьшей скидке, поэтому ваш КБМ тут никак не повлияет на цену полиса.

Вариант 3. Страховка без ограничений. Скидка привязывается к номеру прав, а также сведений на них, то есть ФИО и дата рождения! Если вы страховались без ограничений, то в такую страховку не вписываются права, а значит и никакие скидки не накапливаются. Раньше при страховке без ограничений скидки еще накапливались на паспорт, по состоянию на 2019 год это уже не актуально.

Вариант 4. Вы не страховались длительное время. Ранее, если водитель не был вписан в страховку хотя бы один календарный год его скидка обнулялась, сейчас с этим проще, в апреле 2019 начали иначе рассчитывать КБМ, и пропали некоторые проблемы с перерывами с страховании.

Вариант 5. Вы поменяли водительские. Даже если замена была по сроку, помните, что скидка опять же привязывается к номеру прав, права поменяли - скидка осталась на старых, добросовестный страховщик просто перенесет эту скидку на новые права, недобросовестный - застрахует как есть, без скидки.

Вариант 6. Ошибка в полисе. Если Вам в полисе неверно ввели дату рождения, ФИО или серию-номер прав - скидка не найдется застрахуют вас как новичка.

Вариант 7. Недобросовестный страховщик. Всем известно, что чем дороже стоит Ваш полис, тем больше денег получит компания или агент, и я сама наблюдала, как страховщики специально страхуют водителей по 3 классу, то есть без скидки. И здесь поможет только Ваша внимательность.

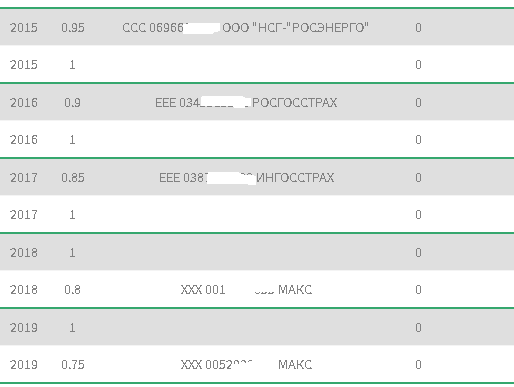

У меня очень много случаев из практики, когда скидки у людей пропадали на пустом месте. Например, недавно, обратился мужчина, страховался в Росэнерго, в прошлом году вписал в полис своего сына - молодого водителя без скидок. Клиенту объяснили, что цена полиса изменится из-за этого, но что примечательно, самого клиента, у которого до этого была скидка 50% застраховали под шумок со скидкой 15 %. Вот такие макароны. Поэтому будьте внимательны! Если кому-то интересно, могу написать, как проверять свои скидки на полисе, даже с наглядными примерами где и что смотреть.