Уважаемые читатели, доброго времени суток! Многим из нас в тот или иной момент жизни требовались или могут потребоваться заёмные средства. Например, деньги нужны на решение каких-либо финансовых вопросов, лечение, ремонт или просто не хочется откладывать какую-то долгожданную покупку. Наиболее удобный, выгодный и потому распространенный вариант получения таких средств - банковское кредитование, а именно потребительские и автокредиты.

Однако, прежде чем спешить в банк с заявкой на кредит, полезно проверить один важный показатель - скоринговый балл. Это комплексный показатель Вашей кредитоспособности, а следовательно, и привлекательности для банка в качестве заёмщика.

В банковской практике существует несколько способов расчета данного показателя, сегодня мы остановимся на одной из наиболее распространенных вариаций - скоринговом балле ЗАО "Объединенное кредитное бюро" (ЗАО "ОКБ"). С данным кредитным бюро активно сотрудничает Сбербанк и ряд других крупных банков, поэтому с высокой долей вероятности Ваша кредитная история в этом бюро имеется, кроме того, процесс её получения - один из наиболее простых. Как узнать свою кредитную историю бесплатно и не выходя из дома - читайте в данном материале. А мы продолжаем!

1. О чем говорит числовое значение показателя?

- значение от 961 балла и выше - отличная кредитная история, было много кредитов (или их одобрений - это важно!), а вот просрочек не было. В этом случае Вам с высокой долей вероятности одобрят кредит по выгодным условиям. Единственным исключением может стать случай, когда у Вас несколько кредитов или кредитных карт (да, карты тоже считаются как кредит!), в связи с тем, что в банковской сфере существует негласное правило - не выдавать 4й и более кредит в одни руки. Таким образом, если у Вас есть, например, ипотека и 2 кредитных карты разных банков, а Вы намерены получить еще - могут возникнуть трудности.

- значение от 801 до 960 - хорошая кредитная история, характеризующаяся небольшим количеством обслуживаемых без просрочек кредитов, продолжайте в том же духе и достигните высшего балла. Одобряемость по кредитам высокая, но чуть ниже, чем в предыдущей категории.

- значение от 720 до 800 - посредственная кредитная история, связанная, скорее всего, с наличием одной или нескольких кратковременных просрочек (до 2-3 дней) по кредиту, малым количеством кредитов или возрастом самой истории. Небольшие суммы получить с такой историей совершенно реально, однако в крупных суммах ( для каждого региона свой порог) Вам, вероятнее всего, откажут.

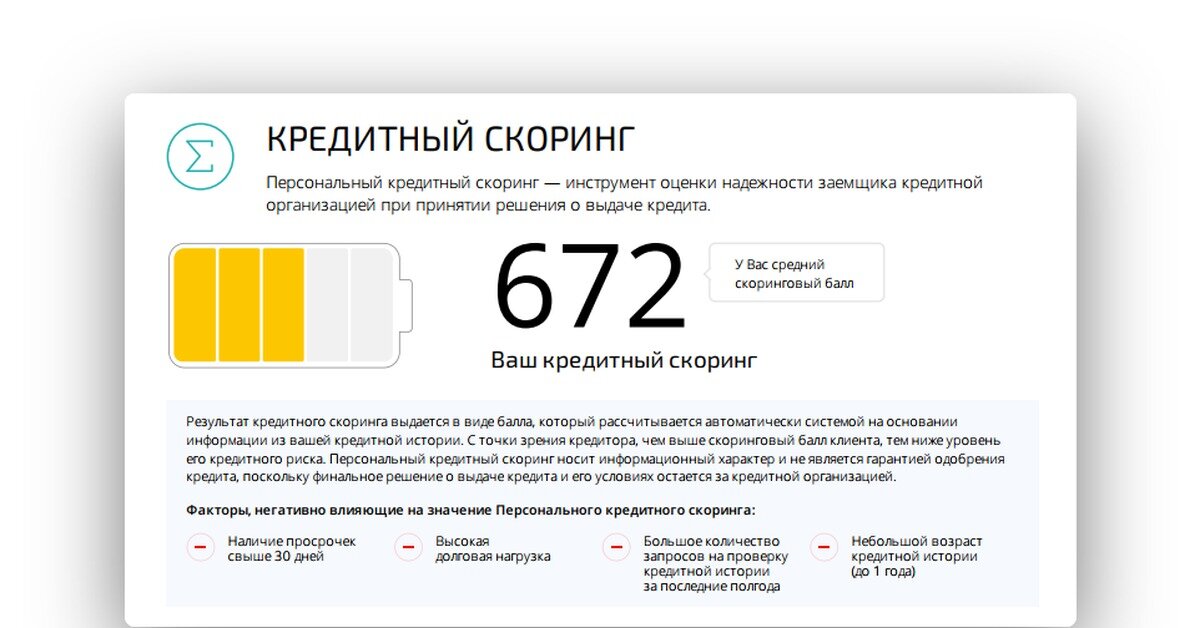

- значение от 641 до 720 - плохая кредитная история, связанная с наличием существенных просрочек по текущим или закрытым кредитам (до 30 дней). С такой историей возможно получить займ микрофинансовой организации или ломбарде , банк с высокой долей вероятности откажет, либо "влепит" огромный процент по кредиту и кучу страховок.

- значение ниже 640 - максимально негативная кредитная история, связанная с наличием безнадежной к взысканию задолженности, банкротством или его вероятностью. В любых видах займов будет отказ. Исключение могут составить разве что ломбарды "ларёчного" типа с бешеным дисконтом от закладываемых вещей. Такие кредитную историю не смотрят)). Но найти их нынче уже сложно.

2. Какие факторы влияют на скоринговый балл?

С показателями мы разобрались, теперь давайте поговорим о факторах, которые влияют на данный показатель:

- Высокая долговая нагрузка - при анализе кредитоспособности банки в обязательном порядке используют ПДН - показатель долговой нагрузки, рассчитываемый как отношение суммы ежемесячных платежей по всем кредитам к среднему совокупному доходу. Обратите внимание - в расчет принимаются средние показатели в промежутке времени, от 6 месяцев до 1 года. Это говорит о том, что если у Вас в прошлом месяце резко вырос доход - это не показатель того, что у Вас вырастут шансы получить кредит на хорошую сумму, поскольку нужно показать "тренд", то есть возросший доход в течение нескольких месяцев (желательно не менее 3х). Предельно допустимый ПДН различается в зависимости от доходов конкретного лица и в среднем составляет не более 50% (т.е. половина доходов уходит на погашение кредита). Для отдельных групп населения данный показатель может достигать значения не более 30% - например, для лиц с доходом не более 150-200% от прожиточного минимума по региону. Более высокий показатель - не гарант отказа, однако в таком случае для финансовой организации возникают дополнительные требования по резервированию, что несомненно отразится на Вашей процентной ставке.

- Малый возраст кредитной истории (менее 1 года) или её отсутствие - наиболее безобидный фактор, который разве что не позволит получить крупные суммы без залога. Поскольку срок Вашей кредитной истории мал - для банка это является фактором неопределенности, а значит - риска, что опять же выражается в повышении процентной ставки. Нивелировать данный фактор можно с помощью N-ного количества времени и нескольких способов, описанных в данном материале.

- Наличие существенных просрочек - данный фактор говорит сам за себя - если у Вас были просрочки по текущим или погашенным кредитам свыше 2-3 дней, это грозит не только повышением ставки, но отказом по кредиту. Особенно критичны просрочки свыше 30 дней - в таком случае дорога Вам только в МФО и свыше 180 дней - в таком случае о кредитовании можно забыть в принципе, за исключением полулегальных схем. Если у Вас уже были просрочки - то исправить это можно только путем получения и своевременного погашения небольших займов на горизонте времени от 6 месяцев и более, однако полностью исправить ситуацию уже не получится - имевшие место просрочки останутся в кредитной истории навсегда.

- Большое количество запросов кредитной истории со стороны банков - данный фактор хотя и имеет довольно субъективное значение, но, тем не менее, применяется банками. В расчет берется количество запросов в БКИ за последние 6 месяцев. Логика следующая: в большинстве случаев банки делают запросы в БКИ при поступлении от клиента заявки на кредит. Следовательно, по большому количеству запросов можно судить о том, что клиент обращается поочередно в несколько банков и получает там отказ. Однако субъективность показателя состоит в том, что банки могут делать запрос в БКИ также перед тем, как самостоятельно предложить клиенту кредит или кредитную карту, что никак не зависит от самого клиента, либо сам клиент подает заявки в поисках наиболее выгодной ставки. В любом случае, помните: частое обращение за кредитами, даже если Вы в результате не берете их, вредит Вашему кредитному рейтингу.

Уважаемые читатели, сегодня мы поговорили об очень важном показателе Вашей кредитоспособности, о его значениях и факторах, которые на него влияют. Теперь, перед обращением в кредитную организацию Вы можете объективно оценить, на что можете рассчитывать, а также принять меры, чтобы улучшить свое положение.Буду очень рад, если информация оказалась для Вас полезной.

Если Вам понравилась эта статья, поделитесь ей с друзьями и знакомыми, подписывайтесь и ставьте лайк, будет ещё много интересной и полезной информации!