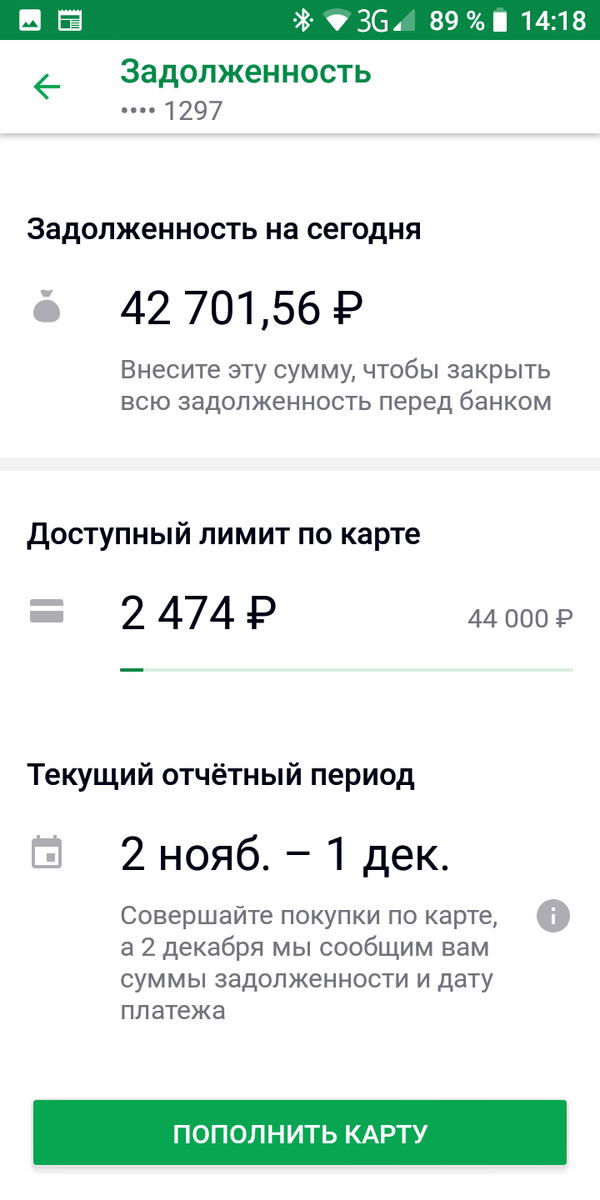

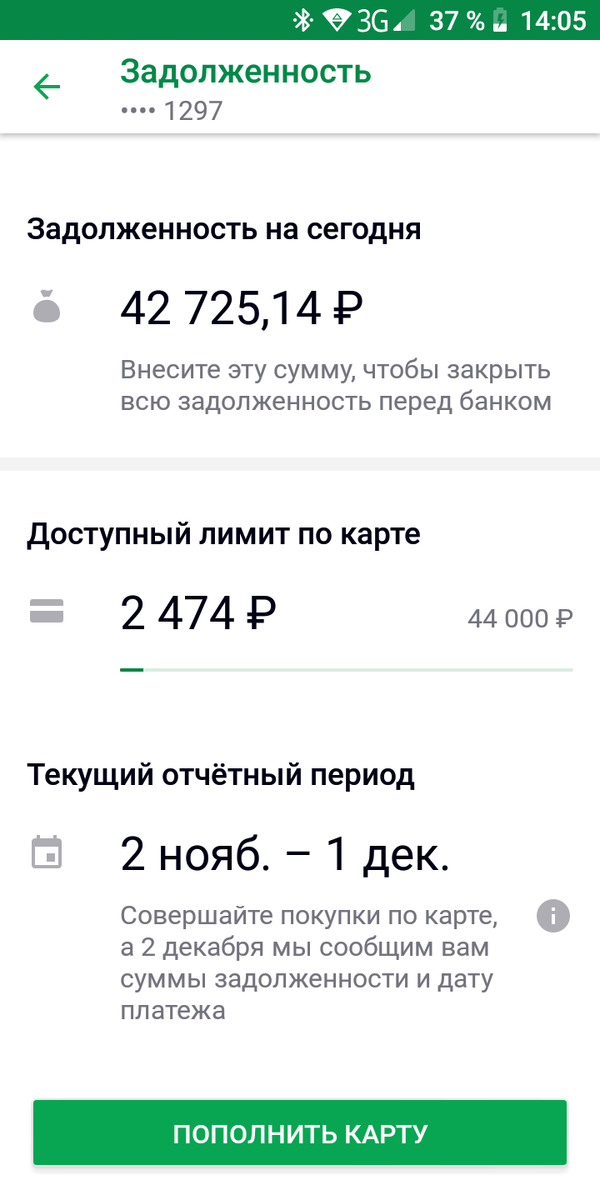

Делаю скрины задолжности по кредитке 3 дня подряд, так вот % начисляется по не понятному мне алгоритму.

Разница 23.58

Разница 47.18

Если я правильно понял то сумма разницы увеличилась практически в 2 раза. Кто в курсе принципа начислений по кредитке сбербанк, добро пожаловать в комментарии. Надеюсь вместе разберемся.

Льготный период 55 дней, в течение этого времени нужно было вернуть всю сумму, в противном случае будут начисляться % в размере 24% годовых. При чем не важно на сколько ты погасил кредитку, % начисляется на всю сумму по кредитке, мой лимит по кредитке сейчас 44 тыс.

24% годовых от суммы в 44 тыс. = 880 руб. ежемесячно только в виде %, пока не погасишь кредитку.

880 рублей это 29 руб в день уходят просто в никуда, на погашение %, хотя они вполне могли бы пойти на страховку, где нужно и того меньше 666 руб, а это 22 руб. в день., если прибавить 77 копеек к тем 29 рублям, так это еще и покупка всех 4 колес на 5 сезонов, при чем хорошей - дорогой резины.

Зачем я воспользовался кредиткой?

Изначально лимит по карте был 25 тысяч. Несколько раз воспользовался частью денег и быстро гасил задолженность. Как то раз пришло смс что можно увеличить лимит по карте до 44 тыс., увеличил т.к. сумма в 25 тыс. вообще смешная в экстренных случаях, а свободных средств в виде подушки безопасности не было. После чего карта пролежала несколько месяцев бездействия. Приходит смс от банка, что так и так мы снижаем лимит потому что вы не используете кредитные средства. На тот момент решил оставить лимит и воспользовался средствами.

Каждое 2-е число месяца банк информирует сколько средств нужно внести что бы не было пени. Около 2500, примерно 5% от остатка долга + 880 руб. (24% на всю сумму кредитных средств по карте)

Итого: если оплатить 3000 первым делом списывается % "месячный" 3000-880 =2120 придет на карту от нужных 2500, но если пополнять карту в том же месяце комиссия сниматься не будет, т.е. единовременное списание % в мес.

Всегда с вами ваш Капитал ;)