Слышали на радио фразу "Не нужно гоняться за деньгами, деньгам нужно идти на встречу"? Преподносится эта фраза с юмором, но какая-же она жизненная.

Вы когда-нибудь задумывались, что мешает вам откладывать, инвестировать, владеть свободными деньгами?

1. Кредитки

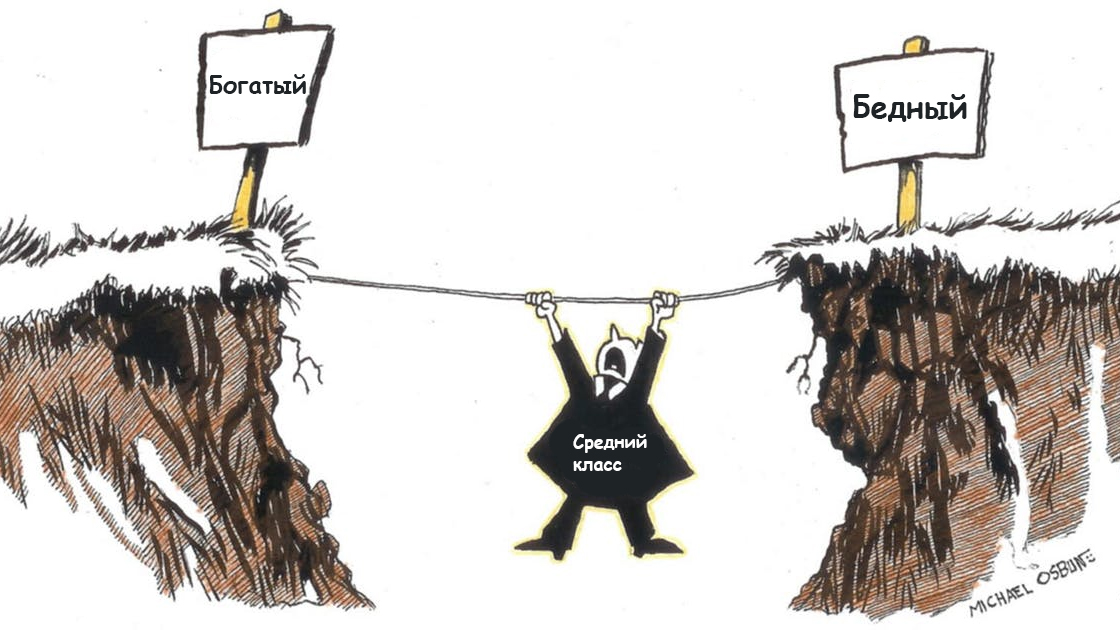

Больше всего долгов, как ни странно, не у бедных, а у представителей среднего класса. Пользуясь кредиткой, вы переплачиваете по процентам или создаете ситуацию, когда всю следующую зарплату нужно будет внести на погашение кредитки — а вы снова остаётесь без денег.

Альтернатива кредитке — подушка безопасности. Если вам что-то срочно понадобится — у вас есть деньги "про запас". А если это не такое срочное и необходимое, подумайте, стоит ли вообще такую покупку совершать? Если стоит, начните копить на неё.

2. Эмоциональные покупки

Бывает, что вы совершаете покупки на эмоциях, а после жалеете об этом? Хорошо, если ненужный товар можно вернуть в магазин, но не всегда у потребителя есть такая возможность.

Чтобы перестать покупать ненужное, возьмите за правило делать паузу на размышления. Берите на раздумья несколько часов, в случае крупной покупки — несколько дней. Заодно научитесь принимать обдуманные решения.

3. "Я на качестве не экономлю"

Средний класс не экономит, считая, что чем дороже товар или услуга, тем он качественнее, а на своем комфорте экономить нельзя.

Конечно, это так, когда речь не идёт про переплату брендам. Научитесь отличать переплату за материал от переплаты посредникам и "именитости". Дешевле — не всегда равно хуже. Читайте этикетки, отзывы, изучайте составы.

4. Жизнь на зарплату

Замечательно, если вы верите в свою компанию, уважаете работодателя и хотите продвижения по карьерной лестнице. Работа по найму — не плохо. Не обязательно у всех должно быть "свое дело". Но заниматься инвестированием лучше всем.

Однако, позаботьтесь, чтобы у вас была подушка безопасности, и еще хотя бы один дополнительный источник дохода, который поможет вам удержаться на плаву в случае чего. Как бы хороши не были ваши отношения с руководством, и как бы крепко не стояла организация на ногах, помните, что в один день все может измениться.

5. Отсутствие знаний о личных финансах, кредитных продуктах, инвестировании

Всё то, что модно сейчас называть финансовой грамотностью. Позаботьтесь о себе и обязательно позаботьтесь о своих детях. Без базовых знаний вам не удастся экономить, приумножать, копить и вкладывать.

Например, можно начать с книги Роберта Кийосаки "Богатый папа, бедный папа". Вы наверняка о ней слышали. Книга действительно хороша, её можно дать в руки даже подростку — он разберется в большинстве написанного.

Рекомендуем к прочтению: