Использование объектов интеллектуальной собственности является одним из универсальных способов оптимизации налога на прибыль. Сегодня мы поговорим об объекте интеллектуальной собственности, который доступен любому юридическому лицу и индивидуальному предпринимателю. Это товарный знак.

Товарный знак может быть размещен:

- на товарах, в том числе на этикетках, упаковках товаров, которые производятся, предлагаются к продаже, продаются, демонстрируются на выставках и ярмарках, или хранятся или перевозятся с целью введения в гражданский оборот на территории РФ, либо ввозятся на территорию РФ;

- при выполнении работ, оказании услуг;

- на документации, связанной с введением товаров в гражданский оборот;

- в предложениях о продаже товаров, о выполнении работ, об оказании услуг, а также в объявлениях, на вывесках и в рекламе;

- в сети "Интернет", в том числе в доменном имени и при других способах адресации.

Известный, завоевавший доверие потребителей товарный знак ассоциируется у потребителя с гарантией качества выпускаемых товаров и способствует их продвижению. Кроме того, грамотное использование товарного знака позволит бенефициару получить подтвержденный доход, а компании – снизить налог на прибыль.

Стоит сразу отметить, что за последние два года значительно сократился срок регистрации товарного знака. Если раньше заявителю приходилось ждать решение Роспатента 11-12 месяцев, то сейчас срок регистрации товарного знака составляет примерно 6 месяцев. Кроме того, появилась возможность ускоренной регистрации, при которой Роспатент выносит решение за 3 недели (по заявкам на изобразительные товарные знаки), либо за 5-6 недель (по заявкам на словесные товарные знаки).

Только факта регистрации товарного знака недостаточно для того, чтобы использовать его в целях налоговой оптимизации. Товарный знак нужно оценить. И уже имея на руках результат оценки для обоснования размера роялти и паушальных платежей, можно регистрировать лицензионный договор. Как показывает судебная практика, регистрация в установленном порядке лицензионного договора и дополнительных соглашений к нему - это обязательное условие для правомерности производимых по договору расчетов.

В деле № А76-6391/2018 между четырьмя физическими лицами-патентообладателями (лицензиары) и АО «Папилон» (лицензиат) были заключены лицензионные договоры, зарегистрированные в Роспатенте. К этим договорам были составлены дополнительные соглашения, которые увеличивали размер роялти и которые не направлялись на регистрацию в Роспатент. Налоговая инспекция посчитала, что лицензиат получил необоснованную налоговую выгоду в виде неправомерного завышения расходов, что привело к занижению налоговой базы на прибыль, а также обратил внимание суда на то, что дополнительные соглашения не были зарегистрированы Роспатентом. Однако суд первой инстанции и апелляционный суд не приняли довод инспекции об отсутствии регистрации дополнительных соглашений. Дело было направлено в кассационную инстанцию, которая постановила отменить решения нижестоящих судов и направила дело на новое рассмотрение, мотивировав свое решение тем, что условие о размере вознаграждения - это неотъемлемая часть возмездного договора, который в обязательном порядке должен быть зарегистрирован в Роспатенте. При новом рассмотрении дела суд первой инстанции принял позицию налоговой инспекции.

Помимо правильно оформленных документов, в лицензионном договоре должен быть указан размер роялти. Суды придерживаются мнения, что российское законодательство не устанавливает ограничения относительно минимального и максимального размера роялти, выплачиваемых по лицензионным договорам. Поэтому его размер должен быть «разумным». Но поскольку степень разумности у каждого правообладателя может быть своя, то используется общепринятая средняя ставка роялти – 5 % от оборота.

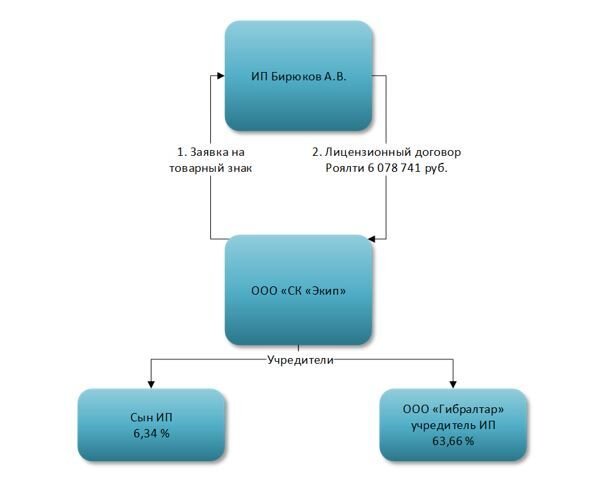

По делу № А40-104968/2017 индивидуальный предприниматель Бирюков А.В. (применяет УСН) является правообладателем товарного знака. При этом заявка на товарный знак изначально была подана от имени ООО «Страховая компания «Экип», а затем права на нее переданы ИП за вознаграждение в размере 25 000 руб. При этом учредителями ООО являлись сын ИП и ООО «Гибралтар», единственным учредителем которого был ИП. После регистрации товарного знака между ИП и ООО был заключен лицензионный договор, зарегистрированный в Роспатенте, по которому размер роялти составлял 4,5 % от ежеквартальной выручки лицензиата. За 2015 год ИП получил 6 078 741 руб.

В ходе проверки налоговая инспекция установила следующее:

- ООО и ИП являются взаимозависимыми лицами;

- лицензионный договор был заключен на невыгодных для ООО условиях;

- у ИП, согласно ОКВЭД, зарегистрированы виды деятельности, не совпадающие с видами деятельности, для которых зарегистрирован товарный знак;

- денежные средства переводились со счета ИП на карту физического лица; не было никаких платежей, подтверждающих ведение финансово-экономической, коммерческой деятельности.

Суд первой инстанции принял позицию налоговой инспекции, апелляционный суд оставил решение в силе.

Рассмотрим еще один пример, более удачный для налогоплательщика.

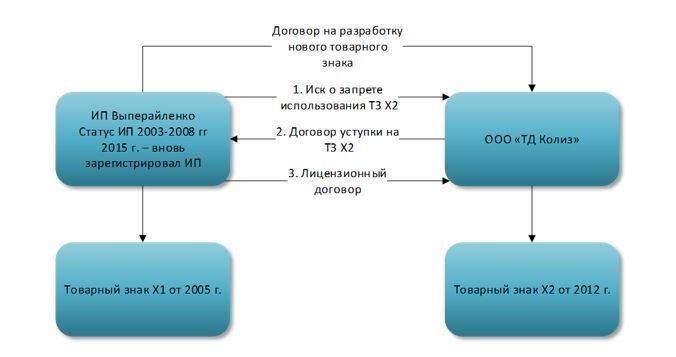

По делу № А43-16326/2018 ИП Выперайленко являлся владельцем товарного знака Х. Статусом ИП он обладал до 2008 г., затем вновь зарегистрировался в 2015 году.

В 2010 г. между ИП и ООО был заключен договор возмездного оказания услуг по разработке редизайна товарного знака, в соответствии с которым ООО должно было зарегистрировать новый товарный знак от имени Выперайленко и передать ему свидетельство. Однако заявка на товарный знак Х2 была подана в 2012 г. от имени ООО (мы помним, что на тот момент Выперайленко не имел статуса ИП и, соответственно, не мог быть заявителем). Роспатент вынес предварительный отказ в регистрации, противопоставив заявителю товарный знак Х, который принадлежал Выперайленко. Чтобы ООО смогло преодолеть предварительный отказ и зарегистрировать товарный знак, Выперайленко аннулировал товарный знак Х. ООО благополучно получило свидетельство на товарный знак Х2. После этого Выперайленко регистрируется в качестве ИП и подает иск к ООО о запрете использования товарного знака Х2. Стороны утвердили мировое соглашение, по которому ООО обязано передать права на товарный знак Х2 индивидуальному предпринимателю по договору уступки (безвозмездно), а за незаконное использование товарного знака Х2 ООО выплачивает ИП компенсацию, размер которой составил 102 047 130 руб.

Далее между ИП и ООО был заключен лицензионный договор, по которому размер роялти составил 1,5 % от ежегодного оборота ООО.

Казалось бы, все факты против налогоплательщика. У налоговой инспекции – железные аргументы:

- Взаимозависимость ИП и ООО налицо. Компенсационные выплаты в адрес Выперайленко носят неправомерный характер. ООО необоснованно занизило размер расходов на сумму компенсации (102 млн. руб.);

- По результатам оценочной экспертизы, стоимость товарного знака Х2 составила 68 039 000 руб., в то время как он был передан Выперайленко безвозмездно;

- Выперайленко прекратил свою деятельность в качестве ИП, что лишает его статуса обладателя исключительного права на товарный знак, так как обладателем такого права может быть только юридическое лицо или индивидуальный предприниматель;

- Выперайленко знал о том, что ООО регистрирует на себя товарный знак Х2, так как после получения предварительного отказа Роспатента аннулировал свой товарный знак.

Однако у суда в ответ нашлись контраргументы:

- Взаимозависимость участников сделок сама по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Реальность хозяйственных операций между ИП и ООО не опровергается, товарный знак в деятельности ООО используется.

- Передача товарного знака Х2 была совершена во исполнение условий мирового соглашения, поэтому не предполагает какой-либо оплаты;

- Факт прекращения предпринимательской деятельности не влечет за собой автоматическое прекращение прав на товарный знак. Для этого правообладатель должен направить в Роспатент заявление о досрочном прекращении исключительного права на товарный знак, и только на основании этого заявления товарный знак аннулируется.

- Аннулирование товарного знака Х1 было вызвано необходимостью зарегистрировать новый товарный знак. Воля правообладателя не была направлена на прекращение прав на товарный знак вообще.

Налоговая инспекция обратилась с иском в апелляционный суд, который оставил в силе решение суда первой инстанции.

Подводя итог, можно сделать следующий вывод – для того, чтобы успешно использовать товарный знак в качестве средства оптимизации налога на прибыль, нужно соблюдать несколько нехитрых правил:

- Своевременно регистрировать документы в установленном порядке;

- Определять адекватный размер роялти;

- Товарный знак реально должен использоваться в деятельности лицензиата.

Учесть все нюансы и следовать всем правилам можно, но достаточно трудо- и времязатратно. Поэтому наша компания "Комплаенс Решения" предлагает услугу регистрации товарного знака "под ключ". ПОДРОБНЕЕ

АВТОР:

Виктория Букова - патентный поверенный, эксперт по праву интеллектуальной собственности компании "Компаленс Решения".