РЕЗУЛЬТАТЫ УПРАВЛЕНИЯ ФОНДАМИ И ОБЗОР РЫНОЧНОЙ КОНЪЮНКТУРЫ 18.11-24.11

Полная версия Еженедельного информационного бюллетеня №46 (936) 18.11-24.11

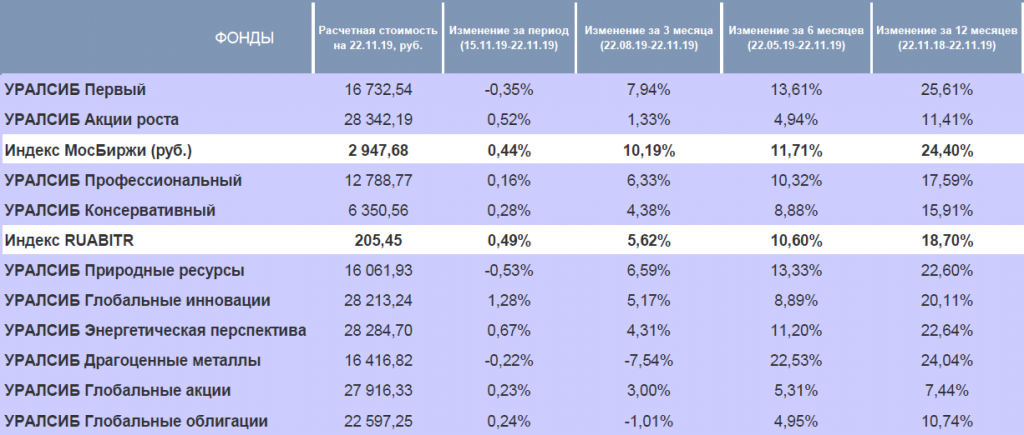

ДИНАМИКА СТОИМОСТИ ПАЕВ

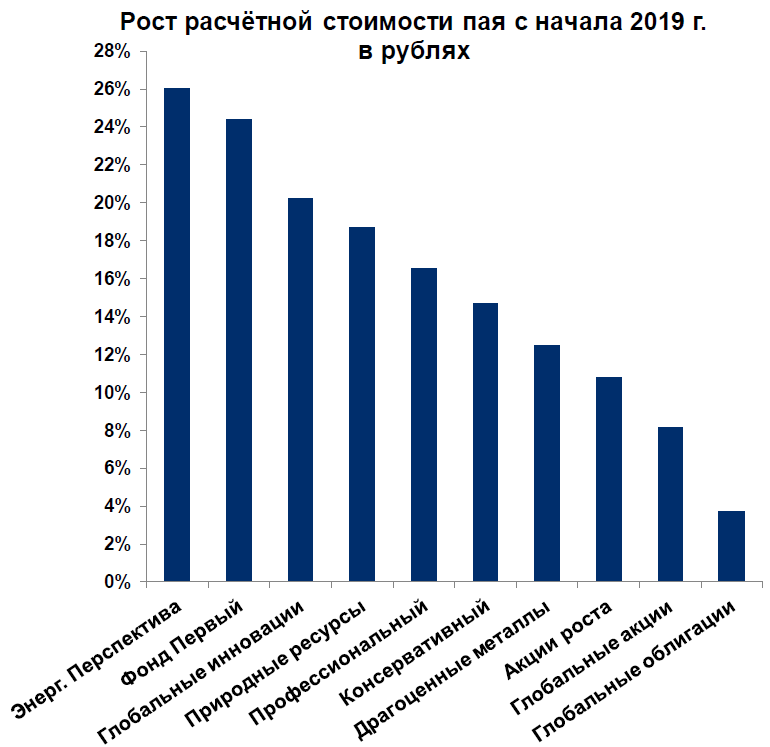

Глобальные рынки завершили неделю небольшим снижением после 6 недель роста на фоне новостей об утверждении Конгрессом США законопроекта о защите прав человека и демократии в Гонконге. Лучший результат среди всех наших фондов показал ОПИФ «УРАЛСИБ Глобальные инновации» но фоне опережающего роста акций высокотехнологических и биотехнологических компаний. Чуть более скромной была динамика фондов «УРАЛСИБ Акции роста», «УРАЛСИБ Глобальные акции» и «УРАЛСИБ Глобальные облигации».

Индекс МосБиржи по итогам недели вырос на 0,4%. Фонд «УРАЛСИБ Энергетическая перспектива» укрепил свою лидирующую позицию по доходности с начала года. Позитивными результатами также отметились фонды «УРАЛСИБ Профессиональный» и «УРАЛСИБ Консервативный», поддерживаемый замедляющейся инфляцией и сохраняющимся спросом на российские облигации со стороны иностранных инвесторов. Фонды «УРАЛСИБ Первый» и «УРАЛСИБ Природные ресурсы» сохраняли относительную стабильность на фоне снижения акций большинства горнодобывающих, металлургических и нефтегазовых компаний.

РЫНОК АКЦИЙ

Индекс МосБиржи вырос на 0,4%. Лучший результат показали акции Яндекса (+13,2%), АФК Система подорожала на 5,7%, Северсталь прибавила 2,3%, МТС — 1,7%, Газпром — 1,6%. Отставали акции большинства горнодобывающих, металлургических и нефтегазовых компаний, а также потребительский сектор.

Бумаги компаний нефтегазового сектора снизились в среднем на 0,4%. Лидировал упомянутый ранее Газпром (+1,6%) на фоне продажи компанией своего пакета казначейских акций. «Префы» Татнефти прибавили 1,3%, котировки обыкновенных бумаг снизились на 0,4%. Обыкновенные акции Сургутнефтегаза подорожали на 0,6%, привилегированные — подешевели на 0,7%. На столько же снизились котировки Лукойла в преддверии отчётности за 3-й квартал по МСФО. Роснефть подешевела на 1,1%, Новатэк — на 1,9%.

Индекс акций горнодобывающих и металлургических компаний снизился на 0,2%. Лидировали бумаги компаний чёрной металлургии: Северсталь подорожала на 2,3%, НЛМК — на 0,9%, ММК — на 0,7%. Котировки Алросы практически не изменились. Акции Русала снизились на 0,4%. Полиметалл подешевел на 1,1%, Полюс — на 2,2% на фоне снижения цен на золото. Котировки Норникеля снизились на 1,2%.

Компании электроэнергетического сектора прибавили в среднем 1%. Лучшие результаты показали акции распределительных компаний: МРСК Центра подорожала на 5,9%, МРСК Центра и Приволжья — на 4,9%, котировки МРСК Юга выросли на 1,6%, МРСК Волги — на 1,3%, МРСК Урала — на 0,6%. ФСК ЕЭС прибавила 1,6% на фоне отчётности по МСФО за 9 месяцев 2019 г. (рост чистой прибыли на 19% г/г). Привилегированные акции Россетей подорожали на 1,4%, обыкновенные — на 0,6%. Юнипро прибавила 1,3%, ОГК-2 — 0,5%, бумаги ТГК-1 сохраняли относительную стабильность. Котировки РусГидро снизились на 0,2%, Энел Россия — на 1%, Интер РАО — на 1,2%.

Индекс акций компаний потребительского сектора вырос на 0,4%. Яндекс подорожал на 13,2% в свете новостей о создании компанией специального Фонда общественных интересов, которому будет передана часть управленческих функций, и одобрении советом директоров программы buyback. Котировки X5 Retail Group снизились на 0,4%, Детский Мир подешевел на 3,1% на фоне SPO акций компании. Русагро потеряла 6,2% на фоне отчётности за 3-й кв. 2019 г. по МСФО (сокращение чистой прибыли на 50% г/г). Привилегированные акции Сбербанка снизились на 0,1%, обыкновенные — на 0,8%. Банк Тинькофф потерял 4,6%.

Индекс S&P 500 снизился на 0,3% после 6 недель роста. Котировки Walt Disney выросли на 2,5%, Altria Group подорожала на 2,2%, Facebook прибавил 1,9%, Wells Fargo — 0,9%, Alibaba — 0,7%. Акции биотехнологических компаний подорожали в среднем на 3,5%.

РЫНОК РУБЛЕВЫХ ОБЛИГАЦИЙ

Цены на российские гособлигации выросли на 0,4%, котировки корпоративных долгов практически не изменились. На состоявшихся в среду аукционах по размещению ОФЗ-ПК выпуска 24020 Минфин РФ привлёк 31,1 млрд рублей (весь оставшийся для размещения объём). Спрос составил 61 млрд р., цена отсечения была установлена на уровне 100,265%, без существенного дисконта к уровням вторичного рынка, объём выпуска в обращении достиг 100 млрд р. Председатель Банка России Эльвира Набиуллина в ходе доклада в Госдуме заявила о том, что ЦБ РФ рассматривает вероятность снижения ключевой ставки на ближайшем заседании, и охарактеризовала текущую политику как нейтральную. На наступившей неделе Банк России опубликует информацию о доле иностранных инвесторов в ОФЗ в октябре. По данным Национального расчётного депозитария, доля вложений нерезидентов в ОФЗ в октябре увеличилась да 2,4 п.п. до 31,4%.

РЫНОК ВАЛЮТНЫХ ОБЛИГАЦИЙ

Динамика долговых рынков развитых стран была разнонаправленной: суверенные облигации DM подорожали на 0,3% в долларах США, корпоративные долги прибавили 0,5%, цены американских высокодоходных бумаг снизились на 0,3%. Согласно опубликованному протоколу заседания Комитета ФРС США по операциям на открытом рынке, большинство членов комитета считают оптимальной денежно-кредитную политику США в текущих условиях. В свою очередь, президент Европейского центробанка Кристин Лагард в своём выступлении в прошедшую пятницу заявила о необходимости сделать акцент на смягчении бюджетной политики для стимулирования экономического роста. На наступившей неделе ожидается публикация экономического обзора ФРС — «Бежевой книги».

Суверенные российские еврооблигации подорожали на 1,1%, корпоративные евробонды прибавили 0,1% на фоне снижения долгов развивающихся стран на 0,2%. Альфа-банк разместил дополнительный выпуск 10,5-летних субординированных еврооблигаций в объёме US$450 млн при спросе свыше US$700 млн. Цена размещения составила 101% от номинала. Стоимость страховки от дефолта РФ (5Y CDS) снизилась до 69,801 пункта.

ЭКОНОМИЧЕСКИЙ ФОН

Индекс деловой активности в производственной сфере в Японии (Manufacturing PMI) в ноябре, согласно предварительным данным, показал минимальный рост до 48,6 п. (в октябре — 48,4 п.). В сфере услуг наблюдалось небольшое оживление (50,4 п., в октябре — 49,7). Как итог, сводный индекс Composite PMI (49,9 п.) продолжает оставаться ниже нейтрального уровня в 50 п. Снижение импорта в октябре (-14,8% г/г) в свете увеличения налога с продаж с 1 октября оказалось лучше ожиданий (-15,2% г/г), сокращение экспорта составило 9,2% г/г (ожидалось −7,5%) в результате падения поставок автомобилей и энергетического оборудования в США и стали в страны Азии. Рост потребительских цен в октябре остался на уровне 0,2% г/г, базовая потребительская инфляция ускорилась до 0,7% г/г (ожидалось 0,6%).

Производственный PMI в Еврозоне в ноябре, по предварительной оценке, вырос с 45,9 до 46,6 п. (ожидалось 46,4 п.). PMI в сфере услуг, напротив, показал снижение с 52,2 до 51,5 п., композитный индекс сократился до 50,3 п. (в октябре — 50,6 п.), продолжая оставаться чуть выше нейтральных 50 п. Финальная оценка квартального роста ВВП Германии в 3-м кв. 2019 осталась без изменений на уровне +0,1% кв/кв, рост год к году ускорился до 0,5% (во втором квартале — +0,3%).

Предварительные данные по деловой активности в США выглядели позитивно на фоне статистики из Еврозоны. Индекс Manufacturing PMI в ноябре вырос до 52,2 п. (ожидалось 51,4 п.), достигнув максимального уровня с апреля на фоне продолжающегося роста компоненты новых заказов. Показатель Services PMI также показал рост лучше ожиданий (51,6 п. vs 50,6 п. в октябре), сводный индекс Composite PMI достиг 51,9 п. (vs 50,9 п. месяцем ранее). Динамика продаж жилья на вторичном рынке в октябре ускорилась до +4,6% по сравнению с аналогичным периодом прошлого года (в сентябре — +3,9%) на фоне снижения ипотечных ставок. На наступившей неделе будет опубликована вторая оценка квартального роста ВВП США за 3-й кв. (ожидается +1,9% годовых).

Согласно данным Росстата, рост потребительских цен в РФ за неделю с 12 по 18 ноября составил 0,11%, с начала месяца цены выросли на 0,2%. Дефляция цен производителей в октябре выросла до 4,9% г/г (ожидалось снижение цен на 3,9%), достигнув максимального уровня с сентября 2009 г. Рост реальных розничных продаж в октябре ускорился до +1,6% г/г (ожидалось +1%), уровень безработицы составил 4,6% (в сентябре — 4,5%), строительная активность выросла на 1% г/г. Рост инвестиций в основной капитал в 3-м квартале 2019 г., по данным Росстата, ускорился до 0,8% г/г (по сравнению с 0,6% во 2-м кв.).

Полная версия Еженедельного информационного бюллетеня №46 (936) 18.11-24.11

Благодарим за внимание к материалу.

Управление аналитических исследований.

АО «УК УРАЛСИБ» Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00037, выдана ФКЦБ России 14 июля 2000 г. Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-06475-001000, выдана ФКЦБ России 5 марта 2003 г. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с Правилами доверительного управления фондом. Правилами фондов предусмотрены надбавки при приобретении и скидки при погашении паев. Взимание надбавок (скидок) уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Вся необходимая информация раскрывается на сайте Управляющей компании и, в случае если это предусмотрено законодательством Российской Федерации и Правилами доверительного управления, публикуется в печатном издании «Приложение к Вестнику ФСФР России». Получить информацию о фондах и ознакомиться с Правилами доверительного управления фондами, иными документами, предусмотренными Федеральным законом «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресам Агентов по выдаче, погашению и обмену инвестиционных паев, а также по адресу: город Москва, Саввинская набережная, дом 23, строение 1. Тел.: 8 (495) 723 76 74. Адрес Управляющей компании в информационно-телекоммуникационной сети Интернет: www.uralsib-am.ru. Открытый паевой инвестиционный фонд рыночных финансовых инструментов "УРАЛСИБ Глобальные акции" (Правила зарегистрированы ФСФР России, № 2610 от 28.05. 2013 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Глобальные облигации» (Правила зарегистрированы ФСФР России, № 2608 от 28.05.2013 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Драгоценные металлы» (Правила зарегистрированы ФСФР России, № 2342 от 19.04.2012) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Первый» (Правила зарегистрированы ФКЦБ России, № 0029-18610555 от 14.09.1998 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Профессиональный» (Правила зарегистрированы ФКЦБ России, № 0053-56612554 от 27.04.2001 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Консервативный» (Правила зарегистрированы ФКЦБ России, № 0056-56658088 от 06.06.2001 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Природные ресурсы» (Правила зарегистрированы ФСФР России, № 1143-94140753 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Энергетическая перспектива» (Правила зарегистрированы ФСФР России, № 1145-94140670 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Глобальные инновации». (Правила зарегистрированы ФСФР России, № 1142-94140995 от 27.12.2007 г.) Открытый паевой инвестиционный фонд рыночных финансовых инструментов «УРАЛСИБ Акции роста» (Правила зарегистрированы ФКЦБ России, № 0030-18610638 от 14.09.1998 г.) АО «УК УРАЛСИБ» информирует о совмещении различных видов деятельности, а также о существовании риска возникновения конфликта интересов.