Приветствую тебя читатель, решил поделиться своей так называемой стратегией покупки квартиры, стоимость которой на рынке недвижимости составляет 3.8 млн рублей.

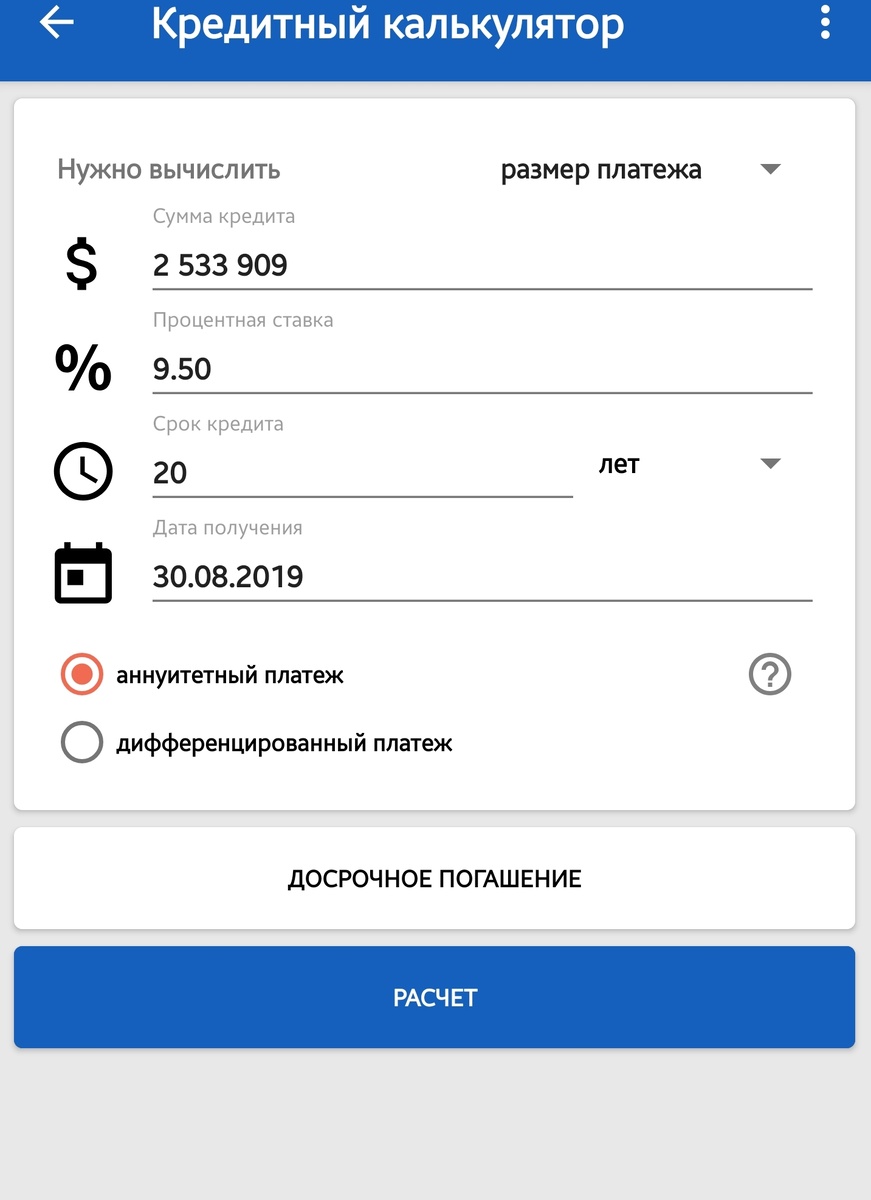

Итак, начну с того что совсем недавно приобрел однокомнатную квартиру в центре Ростова за 3.8 млн. рубчинских. Кто-то сейчас начнет плеваться, и критиковать, что можно взять намного дешевле и бла,бла,бла, но поясню что все в этом мире относительно и каждый делает свой выбор! В один из жарких августовских дней я все-таки подписал кредитный договор сроком на 20 лет с банком и стал собственником отличной однушки. Банк мне одобрил ипотеку на 2533909 рубликов, а еще 1300000 были собственные накопления от государства.

Кажется, что все обычно, 20 лет, 9.50% годовых, сумасшедшая переплата государством банку сумму почти в 6 млн рублей. Но мне то все равно не платить за ипотеку всю сумму, ведь я являюсь участником военной ипотеки, а как вы уже знаете эту ипотеку платит наше «любимое государство». Так вот, мы имеем сумму 2.5 млн на 20 лет. Государство ежемесячно отправляет на счет в банк 23 тыс. рублей, итак на протяжении 20 лет пока ваш покорный слуга ничем не занимается на службе. Но лично я не вижу никаких перспектив служить еще 10 лет (а мне осталось еще ровно десятка) поэтому используя несложный процент, и калькулятор мы считаем, что за 5 лет реально с помощью средств от государства приобрести квартиру за 1.2 млн рублей.

Перед тем как приступить считать, хочу добавить, что это «некая философия приобретения жилья с помощью государства».

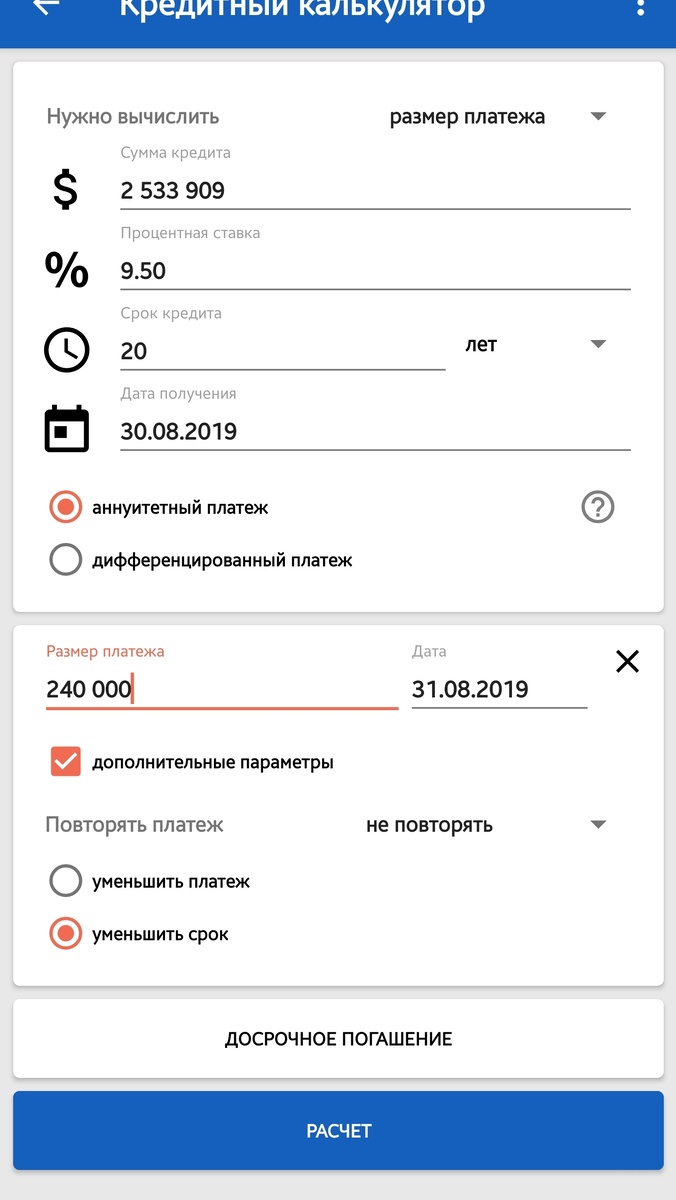

Стоимость аренды жилья в центре города примерно 25 тыс. рублей (если не такие цифры, жители Ростова меня поправят). При сдаче квартиры за 20 тыс. в год мы получаем сумму в 240 тыс. рублей, которые мы ежегодно отправляем на счет в банк. Таким образом на добавленных фото можем наблюдать снижение сроков ипотеки до 5 лет соответственно. Получается, что квартира рыночная стоимость, которой оценивается в 3.8 млн мы приобрели за 1.2 млн. за счет средств, которые получили от сдачи жилья в аренду. Это дополняет один из ПЛЮСОВ военной ипотеки. Однако не стоит забывать, что квартира возможно потеряет в цене, однако кто из читателей приведет пример покупки квартиры за 1.2 млн в центре города за 5 лет ипотеки?? Если такие есть поделитесь в комментарии.

ИТОГ:

1. Покупка квартиры в центре города с большой ликвидностью.

2. Минимальные собственные вложения в т.ч амортизация квартиры.

3. Небольшой срок, за который квартира останется в собственности 5 лет.

Собственно, и все расчеты, этой статьей хочу показать, как правильно и законно распорядиться своим правом на недвижимость военнослужащим, которые задумываются о приобретении квартиры за счет государственных средств возможно кому-то данный способ не подходит в силу финансовой незащищенности.

Если есть более интересные варианты делитесь.

Всем спасибо за внимание.