Приветствую всех!

Сегодня в своей статье я расскажу вам о недостатках использования карты "МИР", а также, о проблемах, которые мы с вами выявим и пути их решения.

Главными недостатками использования карты "МИР" являются:

1) Рост несанкционированных операций с использованием платежных карт;

2) Невозможность использования карты «МИР» за границей;

Также еще одной не маловажной проблемой является снижение доли оборотов по использованию аккредитивной формы расчетов с нерезидентами.

В 2017 г. данные о несанкционированных операциях с корреспондентских счетов, открытых в расчетных центрах платежной системы Банка России, были представлены только двумя операторами по переводу денежных средств на общую сумму 54 млн рублей. Причиной осуществления указанных несанкционированных операций является воздействие вредоносного кода на объекты информационной инфраструктуры операторов по переводу денежных средств. Число инцидентов, связанных с несанкционированным списанием денежных средств с использованием инфраструктуры, предназначенной для проведения переводов денежных средств в платежной системе Банка России, уменьшилось, и ущерб от таких инцидентов по сравнению с предыдущим отчетным периодом значительно снизился, в том числе за счет применения операторами по переводу денежных средств рекомендаций, содержащихся в бюллетенях ФинЦЕРТ, направляемых участникам информационного обмена. В 2016 г. ущерб от подобного рода инцидентов составил свыше 700 млн рублей.

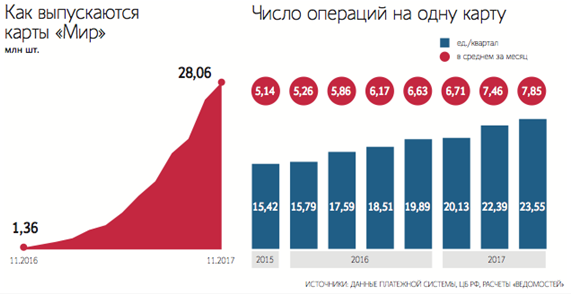

На рисунке 1 представлено количество выпускаемых карт «МИР» и число операций на одну карту за 2015-2017 гг.

Рисунок 1. Количество выпускаемых карт и число операций на одну карту «МИР» за 2015-2017гг.

Сеть приема и обслуживания карт постоянно развивается, чтобы национальная платежная карта «Мир» стала удобным платежным инструментом, которым можно воспользоваться в сетях банкоматов крупнейших кредитных организаций, в том числе и на территории Крыма.

Создание, выпуск и организация приёма национальных платёжных карт системы «Мир» является важнейшим этапом обеспечения финансового суверенитета России, поэтому работа по разработке и внедрению велась ускоренными темпами, чтобы исключить различные вмешательства в работу банковской системы России извне.

Так, например, в период введения США санкций против России отдельные международные платёжные системы (Visa и MasterCard), работающие на финансовом рынке России, подключились к этим санкциям, заблокировав с марта 2014 года работу карт Банка "Россия" и СМП-банка, что показало уязвимость нашей банковской системы. От этой санкции косвенно пострадали Собинбанк (подконтролен Банку "Россия") и Инвесткапиталбанк (подконтролен СМП Банку). Блокировке подверглись все платежи клиентов банков, попавших под санкции, что мгновенно создало огромные проблемы.

Банком России проводится планомерная работа, которая позволит картам «Мир» занять, при необходимости, лидирующее положение на внутри российском рынке платёжных услуг. Карта планируется к приёму на всей территории России, по ней можно будет совершать привычные платёжные операции (снимать наличные, оплачивать покупки в торговых сетях и интернете, осуществлять бесконтактные и мобильные платежи...). Параллельно проводится работа по её продвижению за рубеж с целью осуществления держателями карты международных платежей.

Работа платёжной системы «Мир» не зависит от работы иностранных платёжных систем, а, значит, российские банки могут гарантировать своим клиентам доступ к их средствам и выполнение любых операций по картам вне зависимости от геополитической обстановки. При этом новая карта соответствует как российским, так и международным стандартам безопасности.

В 2017 году Национальная система платёжных карт, которая является оператором российской платёжной системы «Мир», вошла в состав Совета по стандартам безопасности данных индустрии платёжных карт (PCI SSC).

Вступление НСПК в совет PCI SSC – это новый уровень в развитии национальной платёжной системы. Теперь НСПК может принимать участие в рабочих группах PCI SSC, вносить свои предложения и требования в стандарты по обеспечению безопасности данных платёжных карт.

Аккредитив - это условное денежное обязательство, получаемое банком по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последнего документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку осуществить такие платежи. При использовании аккредитивов поставщик гарантированно получает платеж от покупателя.

Рисунок 2. Структура аккредитивной форма расчётов в ПАО «Сбербанк» за 2015-2017 гг.

На рисунке 2 видно, что доля обязательств по аккредитивам с нерезидентами в ПАО «Сбербанк» стремительно падает и в 2017 году составило всего 1,29%

Эта проблема может быть связана с тем, что тариф на открытие аккредитива завышен, и не каждый человек может себе позволить данную форму расчетов.

На рисунках 3 и 4 представлены тарифы на аккредитив для нерезидентов ПАО «Сбербанк» и ПАО «ВТБ».

Рисунок 3. Тарифы на аккредитив для нерезидентов ПАО «Сбербанк» 2017гг.

Рисунок 4. Тарифы на аккредитив для нерезидентов ПАО «ВТБ»

Таким образом, можно сформулировать следующие проблемы:

1) Рост несанкционированных операций с использованием платежных карт (в т.ч. «МИР»);

2) Невозможность использования карты «МИР» за границей;

3) Снижение доли оборотов по использованию аккредитивной формы расчетов с нерезидентами.

Таким образом для выявленных проблем можно предложить следующие пути решения:

1. Усиление контроля для обеспечения защиты информации

2. Заключение совместных кобейджинговых договоров с платежными системами других стран для возможности оплаты картой «МИР» за границей

3. Снижение стоимости на аккредитив

Скимминг - мошенники крадут данные карты, потом делают дубликат и обналичивают деньги. Опасность кроется прямо здесь:

Чтобы своровать содержимое карты, мошенникам нужно скопировать две вещи: магнитную полосу на карте и ПИН-код. Для этого у них в арсенале три устройства:

· Скиммер.

Это самодельный считыватель магнитной ленты. Мошенники прикрепляют его к картоприемнику банкомата. Иногда скиммер маскируют так хорошо, что распознать его не может даже сотрудник банка.

· Скрытые камеры.

Мошенники крепят их на банкомат или прячут где-то возле. Миниатюрная камера направлена на клавиатуру банкомата и записывает, как клиенты вводят ПИН-код. Отличить камеру непросто, ведь их ставит и служба безопасности банка.

· Накладная клавиатура.

Мошенники устанавливают на банкомат поддельную клавиатуру поверх оригинальной. Поддельная запоминает все, что вы набираете, и передает нажатия на настоящие клавиши. Банкомат реагирует на нажатия как обычно, поэтому подмену заметить сложно. Потом преступники забирают накладку, расшифровывают запись и узнают ПИН-код.

В России уже есть банкоматы для выдачи денег, через которые можно снять наличные со своего банковского счета без банковской карты, используя лишь телефон и QR-код. Надо только подключиться к своему личному кабинету в банкомате с помощью логина и пароля, запросить нужную сумму или проведение платежа. Таким же образом можно не только снять деньги, но и положить их на свой счет, открыть депозит. Но таких "умных" машин пока немного.

Кроме того, QR-код и мобильный телефон не могут полностью заменить пластиковую карту. Пока это вспомогательная опция, чтобы помочь деньгами клиенту, который утратил карту и ждет ее перевыпуска.

Чтобы исключить риск мошеннических операций, кредитные организации как раз и задумались над оснащением банкоматов функциями идентификации с помощью отпечатка пальца или по сетчатке глаза.

Но сначала банки должны будут получить согласие граждан на использование их биометрических данных, потом серьезно модернизировать свою инфраструктуру, чтобы эту информацию передавать. Кредитные организации, которые установили такие машины, уже прошли эту процедуру.

Банковская карта платёжной системы МИР принимается к обслуживанию только на территории Российской Федерации. Но картой «Мир» можно расплачиваться и за границей, что реализуется через кобейджинговые проекты, т.е. с помощью выпуска карт, совместных с международными платежными системами. Работа по продвижению российской карты "Мир" на международный рынок, задача не из простых, но Банк России и АО «НСПК» прилагают немалые усилия по решению данной задачи.

Для решения проблемы оплаты за границей, как рассказали в НСПК, картами "МИР" будет можно пользоваться за границей. Это будет реализовано через кобейджинговые проекты — выпуск совместных карт с международными платежными системами. Кобейджинговые карты в России будут работать как карты "МИР", а за рубежом принимаются во всей сети бренда maestro и японской платежной системы jcb. предполагается, что к лету карты "МИР" будут принимать в Армении, позднее — в Казахстане, Белоруссии, Киргизии и других странах ЕАЭС.

Оформить кобейджинговую карту можно будет лишь в ряде банков, но, когда это будет возможно, информации, к сожалению, нет.

Из-за сложности проведения операции по аккредитивам, глубокого контроля над каждым этапом сделки и затраченного времени специалистов, банковские цены на такую услугу зачастую являются высокими.

Аккредитивная форма действует по следующей схеме:

1. Стороны заключают контракт, в котором оговариваются условия аккредитивного расчёта.

2. Покупатель подаёт в свой банк (эмитент) заявление на открытие аккредитивного счёта и вносит на него необходимую для покрытия сделки сумму (бронирует средства).

3. После успешного открытия аккредитива банк-эмитент извещает об этом банк продавца (авизующий банк).

4. Авизующий банк уведомляет продавца об открытии аккредитива. Продавец отгружает товар и предоставляет подтверждающие документы в свой банк.

5. После проверки документов оплата перечисляется на счёт продавца банком-эмитентом или авизующим банком (в зависимости от условий договора).

Аккредитив подразумевает сложный оборот документов и как следствие более тщательный контроль, но более медленное выполнения сделки.

Для решения проблем, связанных с аккредитивом, стоит:

1. Тщательнее обучать персонал

2. Снизить стоимость на открытие аккредитива