Или немного об НСЖ.

Нахожусь под впечатлением!

Клиентка показала договор накопительного страхования жизни, хотела посоветоваться.

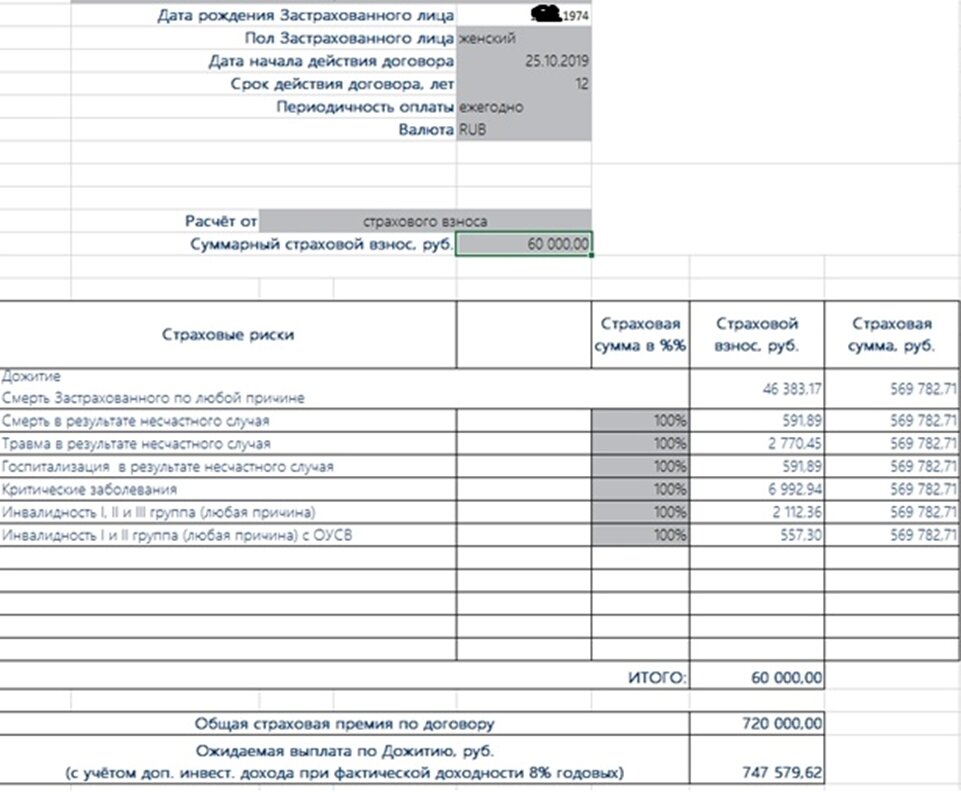

Давайте вместе посмотрим, вместе подумаем, что же предлагает нам вполне уважаемая компания (скрин таблички из договора прилагается).

Итак, речь идёт о страховании женщины 1974 года рождения (45 лет) на срок 12 лет. Ежегодный взнос – 60 000 руб.

Если ничего не случится, то через 12 лет клиентка в сумме заплатит 720 000 руб., а ожидаемая выплата по дожитию составит 747 579,62 руб. (округлим – 750 000 руб.) Слово «ожидаемая» означает, что инвестиционный доход будет на уровне 8% годовых. Это всё записано в договоре, в табличке.

Понятно, что нельзя говорить о том, что вложили 720 000, получили 750 000. Здесь же есть страхование, и оно стоит денег. Вопрос в том, сколько стоит само страхование.

По отдельным рискам – несчастный случай, критические заболевания, инвалидность и так далее – тариф указан явно. Но вот по риску «Дожитие/ Смерть по любой причине» указана сумма на страхование и накопление вместе.

Попробуем разделить этих близнецов.Начнём с конца. Для того, чтобы за 12 лет получить сумму 750 000 руб., инвестируя с доходностью 8% годовых (это доходность долгосрочных ОФЗ, то есть условно безрисковая!), нужно ежегодно вкладывать примерно 36 500 руб. Поскольку по условию договора общий взнос составляет 60 000 руб., значит, максимум 36 500 из них идут в накопления (безрисковые инвестиции) и минимум 23 500 – это расходы клиента, стоимость страхования.

Далее, в соответствии с тем, что написано в табличке, тарифы на все предусмотренные риски (смерть в результате несчастного случая, критические заболевания, травмы и инвалидности) составляют в сумме 13 617 руб. Значит, на риск «Дожитие/ Смерть по любой причине» уходит 23 500 – 13 617 = 9 883 руб. в год. Выплата по этому риску, исходя из таблички, 569 782,71 руб. То есть, в процентном отношении тариф страхования от смерти по любой причине 1,73%.

Около двух 45-летних женщин из каждых ста должны умереть в течение следующих 12 лет, чтобы оправдать такой тариф. Причем умереть не от несчастного случая - для этого другой тариф приготовлен.

Интересно, что в этой страховой компании думают про нашу страну? У нас что, женский геноцид, что ли?

Мой вывод такой: накопительное страхование жизни – это сочетание неэффективного накопления с супердорогим страхованием. Лучше мухи отдельно от котлет – рисковое страхование и разумное, индивидуально подобранное, сбалансированное накопление (инвестирование).

Кто-то что-то может возразить?

Профиль автора в соцсети: https://www.facebook.com/m.shteynbok