При рассмотрении с точки зрения доллара США (USD), курс норвежской кроны (NOK), по-видимому, определяется двумя основными факторами:

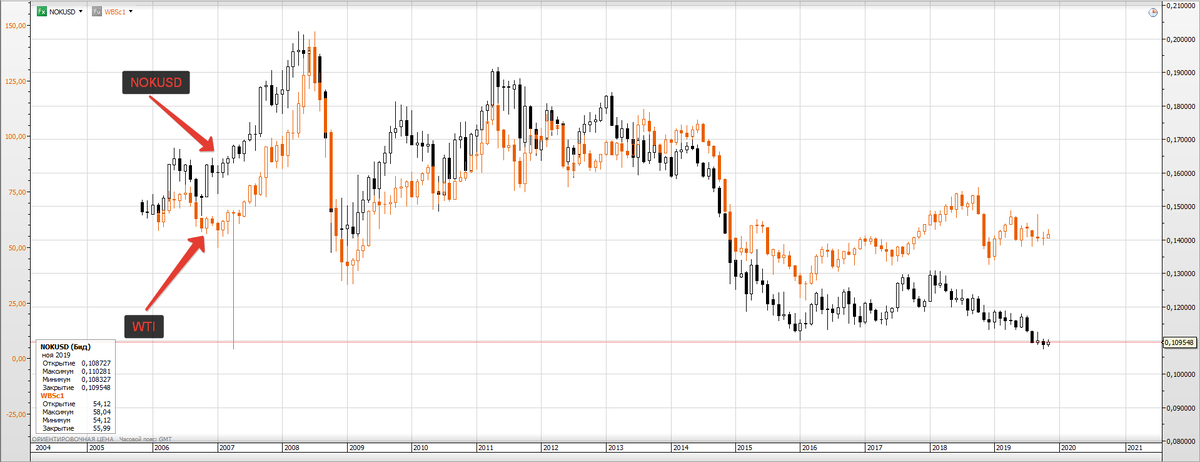

1) ценой на нефть (Рисунок 1)

2) относительной стоимостью других европейских валют. (Рисунок 2 и 3).

Это не слишком удивительно, учитывая, что сырая нефть и ее рафинированные продукты составили 56,5% от экспорта Норвегии в 2018 году, и подавляющее большинство этого экспорта было в Европу.

Тем не менее, даже по сравнению с нефтью и другими европейскими валютами, NOK был слабее, особенно в последние пять лет.

Скорее всего, причина слабости NOK это не вина политики ЦБ, плохие экономические показатели и т.п. вероятно, это сводится к одному фактору: снижение добычи нефти в отсутствие новых открытий месторождений.

Падение добычи нефти сильно ударило по росту экспорта.

Кроме того, в то время как добыча нефти сделала Норвегию одной из самых богатых стран на Земле, она также стала проклятием.

В то время как соседние с Норвегией страны развили целый ряд других отраслей промышленности, включая телефонную связь, автомобили, электронику, производство мебели и прочую легкую промышленность, Норвегия по-прежнему в значительной степени зависит от добывающих отраслей, таких как нефть, горнодобывающая промышленность и рыболовство.

Тем не менее, на фундаментальной основе экономика Норвегии выглядит не так уж плохо.

Его государственный долг составляет 32% ВВП-очень низкий уровень по любым стандартам.

Кроме того, этот долг игнорирует активы государственного Пенсионного фонда (известного в просторечии как нефтяной Резервный фонд).

Совокупный объем его активов приближается к 200% ВВП.

В сущности, совокупные государственные активы Норвегии за вычетом совокупного государственного долга равны примерно 165% ВВП, что является экстраординарным финансовым положением.

Долг домашних хозяйств высок на уровне 100% ВВП, а корпоративный долг составляет 132% ВВП.

Тем не менее, ВВП, вероятно, не является правильным критерием для корпоративного долга, поскольку часть этой корпоративной долговой нагрузки поддерживается корпоративными доходами за пределами Норвегии.

Таким образом, на фундаментальной основе экономика Норвегии на данный момент находится в приличном состоянии.

Инфляция немного выше, чем может быть хотел видеть ЦБ, Norges Bank.

Слабая валюта, вероятно, вызвала умеренную инфляцию, что побудило Norges Bank ужесточить политику в 2018 и в 2019 годах.

Безработица до недавнего времени снижалась.

Вместе с тем кривая доходности в Норвегии выравнивается, и это часто является предвестником замедления темпов роста и роста безработицы.

Тем не менее, экономическое положение Норвегии выглядит более благоприятным, чем у Швеции (см. нашу прошлую статью) или в еврозоне.

Вывод:

- Падение добычи нефти, по-видимому, является причиной слабости NOK.

- Плоская кривая доходности указывает на значительное замедление роста / рост безработицы.

- Norges Bank часто смягчает политику перед лицом более высоких уровней безработицы и может снизить ставки в 2020 году.

Приятного трейдинга!

Роман А.

Торговые идеи ждут вас в Группе Telegram: http://bit.ly/2FfyVa1

Рекомендуемый брокер: http://bit.ly/2YrNEaX