Всем привет!

Мой краткий цикл статей о микроскопических студиях площадью чуть больше 11 кв.м (раз, два, три), на удивление, зашёл. Буквально за пару дней в ленте Яндекс.Дзена они набрали примерно 2000 просмотров, что меня немного ошарашило. Ребята, если будете и дальше читать такими темпами, вы не оставите мне выбора -- мне придётся этот канал всячески развивать и поддерживать, а может, даже монетизировать! :-)

К сожалению, моя микростудия настолько мала, что о ней просто нечего больше рассказать, то есть, эта тема сдулась. Что же дальше?

Как и у каждого взрослого человека (а я достаточно взрослый), у меня найдётся несколько тем, в которых я более-менее разбираюсь. Разумеется, я говорю не только о профессиональной деятельности, но и о разного рода хобби. И вот сегодня я попробую рассказать... даже не то, чтобы о хобби, скорее, об одной специфической сфере деятельности в свободное от работы время -- о ведении учёта своих личных или семейных денег, то есть, о домашней бухгалтерии.

Сначала один краткий абзац предисловия. Весьма популярны в бесконечной ленте Дзена статьи о финансовой грамотности, инвестировании и всяком таком прочем. И там, в этих статьях, периодически звучат призывы вести учёт своих доходов и расходов. Но как это конкретно делается? Поскольку я дисциплинированно веду свою личную домашнюю бухгалтерию на компьютере гораздо больше 10 лет, этот вопрос я могу осветить подробно.

Выбор программы

В сущности, выбор инструментария для ведения учёта личных финансов прост. Либо это табличный редактор Excel (LibreOffice, OpenOffice, ...). Либо -- программа, специально разработанная для такого учёта: для Windows -- CashFly, Ability Cash; для Linux -- HomeBank; для MacOS -- что-то своё, мне неизвестное.

Лично я долгие годы использовал CashFly2.1, однажды провёл несколько месяцев на Ability Cash. С момента перехода на Линукс в 2014 году я начал использовать HomeBank. Лишь недавно я решил наладить учёт финансов в LibreOffice Calc (читай, в Excel), и у меня это тоже прекрасно получилось.

Пожалуй, проще и прозрачнее вести бухгалтерию в табличном редакторе. В самом деле, он обеспечивает предельную гибкость в создании/удалении/изменении счетов, статей расходов и доходов, контрагентов. Он гораздо нагляднее и проще в освоении. Пожалуй, я могу назвать только два его недостатка:

- Перевод между своими счетами вносится двумя записями, по одной на каждый счёт (отдающий; принимающий). В специализированной же программе запись по одному из счетов автоматически формирует соответствующую запись по второму счёту.

- При большом количестве операций по счёту они не умещаются на экране, и их необходимо прокручивать. При ведении бухгалтерии на одном компьютере это решается разделением экрана, но вот если вести учёт на разных компьютерах (например, через облачное хранилище), разделение экрана пропадает.

Что же до ведения учёта с помощью специализированной программы на многих компьютерах (например, через облачное хранилище), так он требует установки программы на каждый из этих компьютеров, иногда в одинаковой версии. А это выполнимо не всегда!

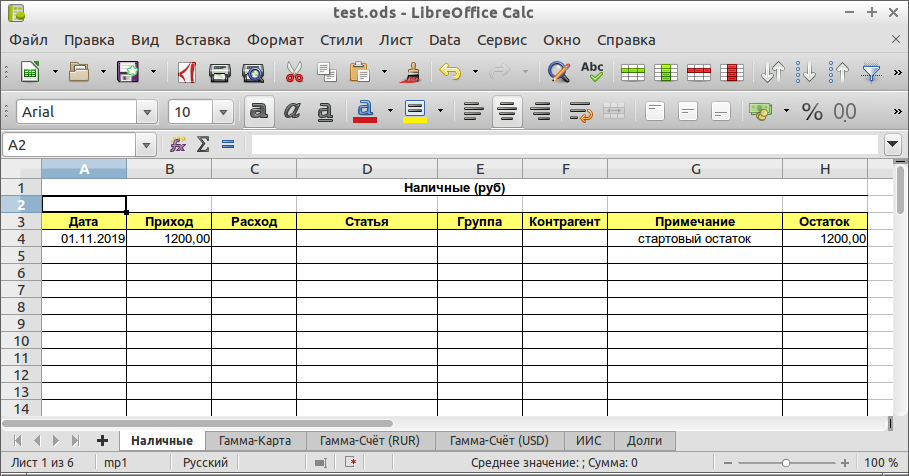

Теперь мы переходим собственно к ведению учёта. Для этого я создам несколько счетов, несколько статей доходов и расходов, несколько контрагентов и операций по счетам. В нашем учебном примере мы наладим учёт и в табличном редакторе LibreOffice Calc (файл test.ods), и в программе HomeBank (файл test.xhb). Остальные программы полностью аналогичны последней, вы спокойно с ними разберётесь!

Счета

Грубо говоря, один счёт -- это один кошелёк, карман или карта, где лежат деньги. В нашем примере счетами будут:

- наличные (руб);

- дебетовая карта "Гамма-банка" (руб);

- накопительный счёт в "Гамма-банке" (руб);

- накопительный счёт в "Гамма-банке" ($);

- брокерский счёт (ИИС) в "Гамма-брокере" (руб);

- долги (руб).

При работе в LibreOffice новый счёт создаётся как новая вкладка.

В HomeBank новый счёт создаётся через раздел "Управление счетами".

Счета созданы, стартовые остатки введены. Начинаем вести учёт!

Статьи расходов и доходов

Для начала попробуем ввести несколько простых операций, как расходных, так и доходных.

Значение поля H5: "=H4+B5-C5". Поля H6, H7 и ниже заполняются автоматически, если ухватить поле H5 (с введённым значением формулы) за нижний правый угол и потянуть вниз. Да, да, я в курсе, что вы и сами это прекрасно знаете и умеете! Но читать эту статью можете ведь не только вы, но и менее продвинутые пользователи.

Наконец-то, долгожданная зарплата! Можно съесть мороженку (даже не записывая, что это мороженка) и заплатить коммуналку за октябрь.

Опа! Да, мы дисциплинированные алиментщики. Каждое поступление зарплаты влечёт начисление долга на счёте "Долги".

И теперь -- аналогичные операции в программе HomeBank:

Сходу не получается! Увы, категории нужно настраивать специально, а для этого тщательно их продумать. Изменять их впоследствии можно, но иногда это будет вызывать нежелательные последствия.

Итак, настраиваем категории (статьи расходов и доходов):

И вот теперь мы уже можем заполнить данные по операции корректно!

Сводная картинка на 02.11.2019 выглядит уже так:

Как видите, ничего особо сложного. Со статьями расходов и доходов в программе HomeBank пришлось заморочиться, с LibreOffice Calc такой вопрос в принципе не стоял. С другой стороны, сводка о состоянии дел в HomeBank гораздо нагляднее.

Короче, рано или поздно выбор между программами сделать придётся.

Переводы между счетами

Попробуем теперь перечислить алименты бывшей и снять немного денег в банкомате. Ещё неплохо бы сделать первое пополнение своего ИИС, а то что он простаивает, пустой и заброшенный...

Мы не стали переводить бывшей некруглую сумму, поэтому на нас повис небольшой долг по алиментам, 25 руб. Нестрашно, в следующем месяце компенсируем!

Теперь то же в программе HomeBank:

Кстати, конкретно в программе HomeBank необходимо дополнительно подтверждать галочкой поступление средств на счёт, даже если переводишь между своими счетами. Если эту галочку не поставить, сумма будет отображаться корректно в будущих периодах, а в настоящем периоде она как бы "потеряется". Такая вот фишка!

Как видите, ничего сложного. Пожалуй, есть только один не всегда очевидный момент -- со счётом "Долги". Если возникают сомнения, записывать ли операцию по счёту "Долги" в плюс или в минус, нужно подходить к этому вот с какой стороны: счёт "Долги" -- это один из карманов, где лежат ваши деньги. То есть, давая кому-то в долг, вы просто перекладываете деньги в этот карман (переводите сумму на этот счёт), и сумма денег на нём возрастает. Соответственно, при этом общая сумма вашего богатства не изменяется!

И обратная операция проводится аналогично: возврат долга означает снижение суммы денег на счёте "Долг" и соответствующий рост какого-либо из других счетов -- "Наличные" или "Гамма-Карты". При этом ваше суммарное состояние также никак не меняется.

Такое рассуждение всегда поможет вам в случае затруднений.

Учёт валютных счетов

С валютными счетами не всё так просто, потому что курсы валют плавают. Специальные программы позволяют вводить изменяющиеся курсы на ту или иную дату, но отчётность по общему балансу при этом также начинает скакать. Не очень-то это удобно, как ни крути!

В общем, мне не потребовалось много времени, чтобы понять: наилучший подход к учёту валютных счетов -- учитывать эти счета так же, как и остальные, в рублях. Давайте попробуем учесть изменение курса в нашем примере.

Аналогично -- в программе HomeBank:

Совершенно аналогично можно снимать показания всех других активов (например, ИИС) на конец месяца или года, чтобы приводить счета в актуальное состояние путём переоценки.

Пожалуй, про технику ввода расходных и доходных операций добавить мне больше нечего.

Отчётность по доходам и расходам за периоды

Пожалуй, я не буду приводить пример составления отчётности по табличному редактору. В конце концов, там можно просто выделить нужные ячейки в любом сочетании и посмотреть суммы. Сам я не утруждаю себя составлением и рассмотрением отчётов по доходам и расходам, для меня важна возможность их составления!

Не стану я заострять внимание и на отчётности в программе HomeBank. Приведу лишь самый очевидный и простой пример -- отчётность за текущий месяц на главном экране.

Но фанатики отчётности, разумеется, могут зарыться в программу по уши и вытащить из неё самые умопомрачительные цифры и факты.

Состояние финансов в динамике -- месяцы, годы

Ведение описанного выше финансового учёта даёт возможность в любое время дать ответ на вопрос "Сколько у меня денег?". При этом программа HomeBank даёт сумму по классам активов, суммируя банковские счета, а табличный редактор LibreOffice Calc на каждой вкладке даёт цифру лишь по конкретному кошельку.

Чтобы отслеживать суммарный счёт в динамике -- за месяцы и годы, -- требуется фиксировать состояние финансовых дел в последний день каждого месяца. Удобного способа вести такую отчётность в специальных программах я не нашёл, мой выбор -- старый добрый табличный редактор. Но вот форма для заполнения таблиц, разумеется, будет совершенно другой, и нам потребуется новый файл (или, как минимум, новая вкладка в файл имеющийся).

Заключение

Итак, мы с вами рассмотрели техническую сторону ведения личного финансового учёта. В заключение позволю себе ответить на два вопроса, которые могут у вас возникнуть.

Сколько времени на этот учёт уходит?

Ежедневно -- ровно столько, сколько нужно для ввода всех операций за день. Если я только пообедал в заводской столовой и вечером зашёл за пивом в супермаркет, это будут лишь две операции. Короче, совсем немного!

Отчётность за месяц может занимать гораздо больше времени, всё зависит от необходимой степени детализации.

Стоит ли мне заморачиваться?

Извините, но это вопрос не ко мне; вам следует адресовать его себе.

Может быть, вам имеет смысл прочесть описание программы CashFly2 (внимание! зазипованный архив) от начала 2000-х, которое совершенно феерическое и классное. А там будет видно, стоит ли заморачиваться.

На мой взгляд, постановка перед собой каких-либо финансовых целей и попытка их достичь нереальна без нескольких базовых вещей, одной из которых является ведение личного финансового учёта.

Пожалуй, на сегодня всё. Спасибо за внимание!