Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2019 г.

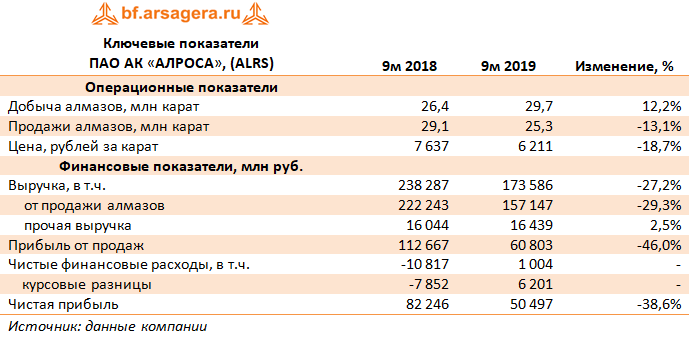

Выручка компании снизилась на 27,2% до 173,6 млрд руб. на фоне снижения объемов продаж в каратах (-13,1%) и падения средней цены реализации (-18,7%).

Себестоимость продаж упала на 11,8% до 88,7 млрд руб., основной причиной снижения стало увеличение уровня запасов, уменьшающих общую себестоимость. При этом уровень удельных производственных затрат вырос на 3% до 1,1 тыс. руб./куб. м. В итоге прибыль от продаж АЛРОСы сократилась на 46%, составив 60,8 млрд руб.

Долговая нагрузка компании за год выросла на 22,2%, составив 105,1 млрд руб., большая часть которой номинирована в валюте. Это обстоятельство обусловило возникновение положительных курсовых разниц по заемным средствам в размере 6,2 млрд руб. В результате чистая прибыль АЛРОСы составила 50,5 млрд руб. (-38,6%).

Ключевым вопросом оценки перспектив акций компании остаются темпы восстановления алмазного рынка. Сама компания ожидает оживления конъюнктуры в преддверии периода рождественских продаж. Более же отдаленные перспективы представляются пока туманными и будут зависеть от развития ситуации в мировой торговле, напрямую влияющей на покупательную способность на крупнейших рынках – Китае и Индии.

Для АЛРОСЫ это будет означать снижение объемов продаж в текущем году (прогноз компании – 32-33 млн карат). При этом ожидаемый объем добычи не только не сократится, но даже незначительно увеличится (ориентир – 38-38,5 млн карат). Специфика деятельности компании такова, что автоматическое снижение производства ведет к резкому росту удельных расходов на добычу алмазов. По этой причине по итогам текущего года разница между добычей и продажами осядет в запасах АЛРОСы (впервые с 2015 года) и будет реализовываться в последующие годы.

Согласно прогнозам компании, добыча в будущем году может снизиться на 10% к уровню 2019 г. и составит 34,3 млн карат. Однако, объем продаж в 2020 г. будет соответствовать добыче плюс 2-3 млн карат запасов, таким образом, продажи в будущем году могут возрасти до 36,4 млн карат.

По итогам вышедшей отчетности мы внесли изменения в модель компании в части прогноза объемов продаж, а также добычи алмазов. При этом в свои прогнозы мы заложили продажи накопленных запасов. Прогноз размера дивидендов сохранился на прежнем уровне. Незначительное понижение прогнозных финансовых показателей компании во многом было компенсировано пересмотром ставки требуемой доходности в связи со снижением общего уровня стоимости долга на российском рынке.

Акции АЛРОСы торгуются с P/E 2019 около 8 и продолжают входить в наши диверсифицированные портфели акций.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в нашей книге об инвестициях