Статистика регулятора по операциям на рынка ценных бумаг дает однозначный ответ, что основными фигурами внутреннего рынка являются банки.

Они являются основными покупателями гособлигаций и активно оперируют инструментами собственной эмиссии. Пытаясь понять группу кредиторов Минфина, начали более подробно анализировать динамику банковских портфелей. Продолжим это занятие с новыми цифрами по итогам квартальной отчетности.

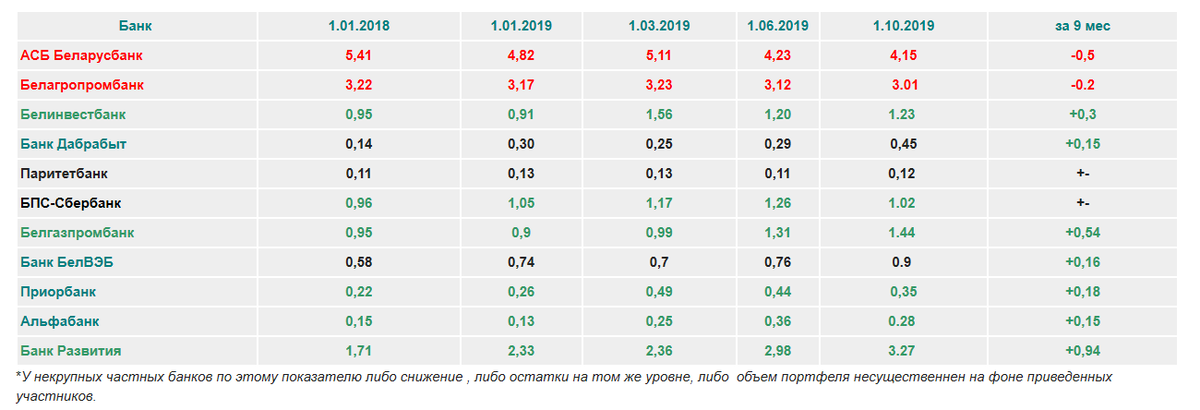

Динамика показателей банков по статье баланса "Ценные бумаги" , млрд руб.

*У некрупных частных банков по этому показателю либо снижение , либо остатки на том же уровне, либо объем портфеля несущественнен на фоне приведенных участников.

Действуем как в школьной задачке.

Дано.

Минфин за 9 мес привлек на внутреннем рынке эквивалент $700 млн , погасил — где-то $580 млн (искомый плюс актива около 0,3 млрд руб).

Нацбанк в валюте действует в режиме рефинансированя с тенденцией к снижению заимствований. Отстатки рублевых облигаций Нацбанка на 1.01.2019 -200 млн руб, на 1.10.2019 — 2,4 млрд руб ( значительный рост по сравнению с прошлым кварталом , на 1.07.2019 — 1,5 млрд руб. ). Рост за квартал порядка 1 млрд руб , с начала года более 2 млрд руб.

Крупных облигационных проектов корпоративных эмитентов почти не было. Не считая закрытой сделки БЖД с Банком развития , и еще пары менее крупных транзакций.

Из той же статистики ДЦБ, можем наблюдать значительное снижение облигаций исполкомов, находящихся в обращении. Значит они рефинансируются в меньших объемах и хорошо погашаются. Основными держателями этих активов были госбанки : АСБ Беларусбанк и Белагропромбанк. С начала года снижение "муниципальных облигаций" - до 1 млрд руб.

Решение.

Прирост банковских портфелей (примерно +1,6 млрд руб) , что сильно не коррелирует с объемом эмиссии облигаций Минфина и Нацбанка ( +2,5 млрд руб). В отличие от данных прошлого квартала можно сделать вывод, что к коротким операциям с бумагами Нацбанка активно подкличились клиенты банков: корпоративные и возможно банки- нерезиденты.

В августе Минфин погасил крупный долларовый выпуск внутренних гособлигаций ВГДО-159 на $ 200 млн, проданный по прямым договорам в 2015 г. Это существенная сумма и, если бы объем был реализован одному кредитору, то можно было увидеть значительное снижение портфеля одного из банков . Но это не наблюдается. Два банка , которые сокращают свои вложения в ценные бумаги - это те же АСБ Беларусбанк и Белагропромбанк. Возможно, что после погашения они частично реинвестировались в "минфтнки".

В группе лидеров по росту портфелей : Банк развития - плюс почти 1 млрд руб с начала года, Белгазпромбанк +0,54 млрд руб, Белинвестбанк +0,3 млрд руб.

Хочется думать, что основная часть "растущих банков", в том числе с российским капиталом, принимают участие в конъюнктурных и краткосрочных рублевых сделках с Нацбанком. Покупателями низкодоходных гособлигаций выступает узкий клуб госбанков. Банк развития - главный донор бюджета в текущем году.

По портфельным показателям мы лишь косвенно можем судить об общей активности того или иного банка на рынке.

*Примечание. Главный недостаток "балансовой оценки" — в промежуточной отчетности банки не расшифровывают портфель по инструментам. Корректный анализ можно будет сделать только по годовым балансам. К тому же ценные бумаги — актив достаточно динамичный : что-то погашается, что-то реинвестируется, что-то состоит из краткосрочных вложений.