Как банки манипулируют с помощью UX

Для тех кто в танке: UX - это User Experience (дословно: «опыт пользователя»).

Это то, благодаря каким шагам, кнопкам, кликам пользователь на сайте или в приложении достигает своей цели. Например, что ему надо нажать чтобы забронировать билеты в кино или оплатить интернет.

Далее со слов представителя компании Angry.

Собрали неудачные практики дизайна или намеренные dark-UX-решения в тарифах для бизнеса: от «Тинькофф» до «Сбербанка». И сделали свой вариант идеальной тарифной таблицы.

Dark-UX: мрачные приемы в банковских тарифах

Скрытые условия

У пользователей нет времени и желания вникать в детали — они перемещают свое внимание между крупными числами и яркими кнопками, а мелкий серый шрифт и прочие подробности упускают. Казалось бы, все уже знают, что за звездочкой* обычно скрывается капкан, но все равно на эту уловку попадаются даже лучшие из нас.

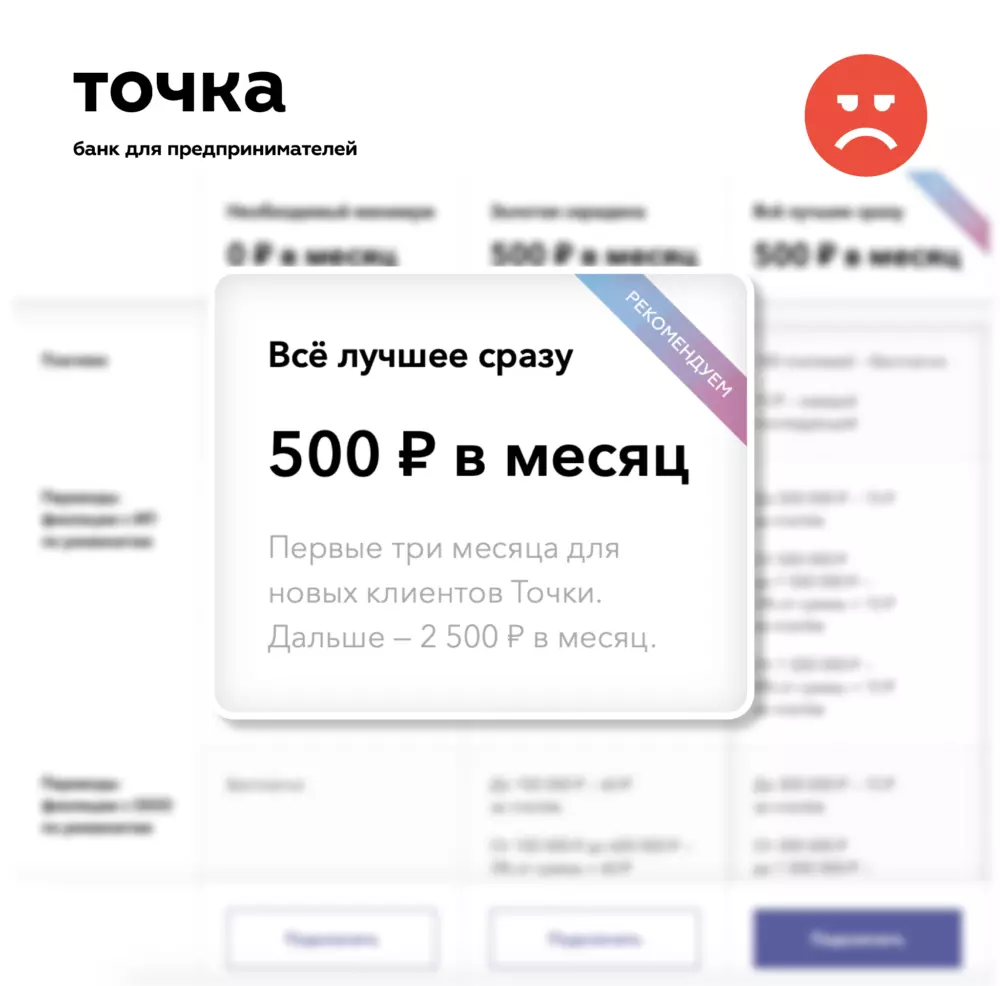

Плохо. Банк «Точка» предлагает «Всё лучшее сразу» за 500 рублей в месяц. Правда, только на первые три месяца, как сказано в скромном пояснении ниже. Кстати, такой тонкий серый шрифт люди старше 35 лет вообще воспринимают с трудом в силу возрастных изменений зрения. Весьма коварный приём — или неосознанная ошибка дизайнеров.

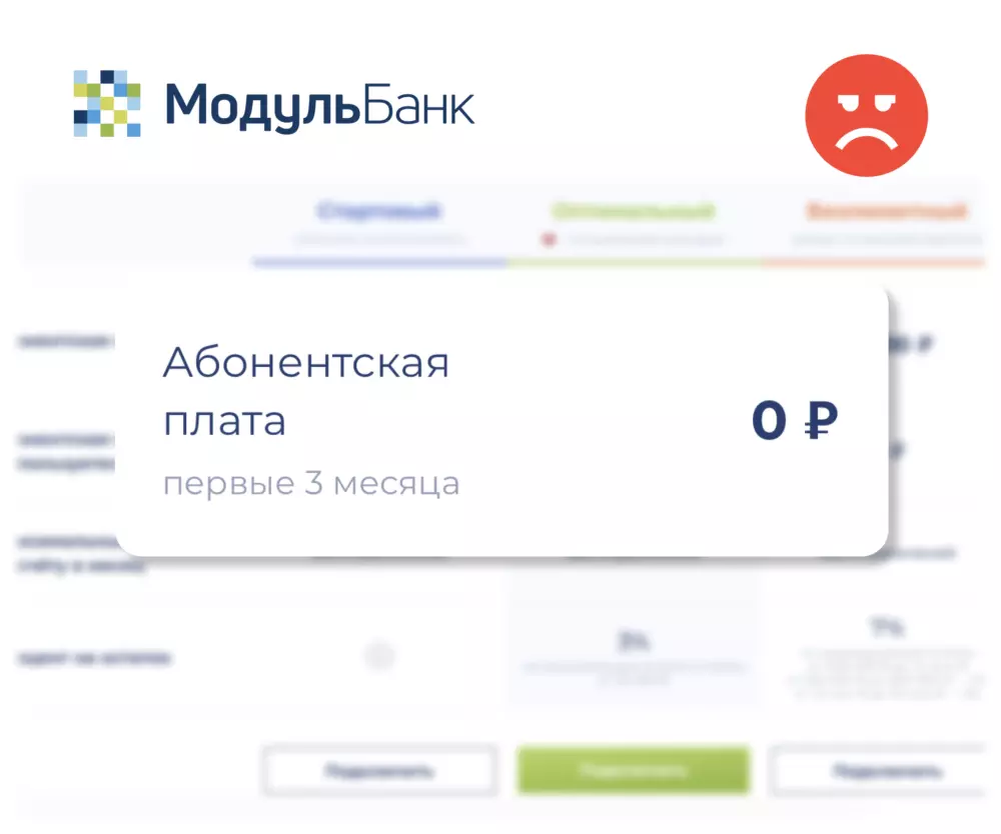

У «МодульБанка» все еще хитрее: написали, что первые три месяца вообще платить не нужно, а вот что дальше — банк решил не уточнять. Будет пользователям сюрприз, а в саппорт придут сотни недовольных обращений: «Почему с меня снимают деньги за абонентскую, если обещали обслуживать бесплатно?»

Эмоциональные названия

Некоторые маркетологи до сих пор живут в странном мире, где люди ведутся на «успешный успех» и выбирают тарифы по громким названиям. На деле — у большинства это вызывает только раздражение.

Плохо. У «Альфа банка» один из тарифов пару месяцев назад назывался «Успех». Вот что об этом думали пользователи.

Нарушенная логика

Не совсем темный, но хитрый прием — сломать привычную логику и поставить цены ниже описания. Тогда пользователю придется сначала изучить тарифы, а уже потом узнать, сколько они стоят. Так банки пытаются сместить акцент со стоимости на опции.

Плохо. «Райффайзенбанк» сначала даёт условия, чтобы продать дорогой тариф. Но людям такой подход не кажется удобным: часть пользователей сразу выбирает по стоимости обслуживания.

Общие формулировки и канцелярский язык

Абстрактные формулировки и канцеляризмы — головы одной гидры, потому что у них общая цель: запутать пользователя. А никто не хочет чувствовать себя дураком, лучше уж воспользоваться другим банком.

Плохо. «Делобанк» пишет про бесплатные платежи в месяц, оставляя пользователей наедине с вопросами: «Платежи кому и куда?», «Это я плачу или мне?», «Бесплатные только внутри банка?»

И что за «платежи», тоже не понятно — на языке из мира пользователя это бы звучало как «Платёж юрлицам и ИП».

Игра на привычках

Наш мозг обычно ездит по накатанным нейронным маршрутам и не заботится о деталях, чтобы сэкономить время и силы. Поэтому бизнес может сыграть на привычном, чтобы пользователь автоматически додумал выгоду.

Плохо. Люди привыкли, что банки дают несколько бесплатных платежей в месяц. Поэтому глядя на тарифы «Тинькофф» они подумают: «Круто, каждый месяц я смогу отправлять три платежа бесплатно».

Но это ловушка: оказывается, банк дает в подарок только три первых платёжки в принципе (а не в месяц). Дальше придется выкладывать по 49 рублей за каждый перевод.

Как сделать хорошо

Мы задизайнили идеальную таблицу с тарифами для сайта — удобную, понятную и честную. Если делать так, то разъярённых клиентов станет гораздо меньше.

Это универсальная версия без учёта особенностей и тонкостей каждого банка.

- Расположите тарифы по возрастанию цены и предложения.

- Выделите приоритетный тариф с помощью дизайна.

- Дайте сравнить — но не больше четырёх тарифов в таблице.

- Называйте тарифы осмысленно, без манипуляций и оценок.

- Четко прописывайте четыре главных критерия: абонентскую плату, количество бесплатных платежей, комиссии за снятие и пополнение наличных, лимиты и комиссии на переводы физлицам.

- Давайте ссылку на подробное описание тарифов.

- Отдельно выносите скидки — они интересны только продвинутым пользователям.

- Прописывайте пункты на языке пользователя: вместо «платежи» — «платежи юрлицам и ИП».

- Расскажите про превышение лимитов.

- Тем, кому интересно платить за год вперёд, дайте переключатель месяц, год, как это сделала «Точка».