Часто стали в Дзене попадаться статьи о ГПП. Ну как статьи? Точнее откровенно негативные высказывания авторов с призывом не верить нововведению.

Как обстоят дела сейчас?

Сейчас работодатель отчисляет в ПФР 22% от размера нашей заработной платы ЗП. Подчеркну, что именно от ЗП, просто в квиточках эта сумма не указывается, чтобы не нервировать нашу психику. Эти денежки пенсионный фонд тратит на себя, на пенсии тем кто работал, а также тем кто не работал и инвалидам. Фактически не очень большой процент работающего (официально) населення содержит целую армию тех, кто не делился доходами или вообще не работал.

Как было некоторое время назад?

Умные люди, которые понимали несправедливость данной системы, в свое время предложи ввести накопительную пенсию и негосударственные пенсионные фонды (НПФ). В чем была суть этой программы. 6% из 22% шло на накопительную пенсию работнику. Эти деньги не мог использовать ПФР и честно работающий человек мог бы при выходе на пенсию забрать эти накопления, либо получать надбавку к государственной пенсии. Эти деньги можно было отдать под управление в ПФР или в НПФ. Причем на сумму накоплений должен быть инвестиционный доход. НПФ образовались при крупных отраслях и банках, а также куча маленьких НПФ. ПФР инвестиционный доход не платил. Маленькие НПФ предложили большой % дохода, но это подразумевало высокие риски капитала и большей частью они разорились. Именно из-за этого сейчас много негативных отзывов о накопительной пенсии. Крупные НПФ с доходностью в 6-9% готовых благополучно существуют и по ныне. Лишившись 6% дохода, чиновники от ПФР подняли бучу и благое начинание "заморозили".

Что предлагают сейчас?

ГПП - по сути та же накопительная пенсия, но с некоторыми отличиями. Если раньше в накопительную пенсию отчисления были обязательными, то теперь только добровольные. Но нынешние 22% ПФР остаются неприкосновенными.

Плюсы:

- Замороженную накопительную чать можно перевести в ГПП. (Это порадует тех, чьи деньги застряли в ПРФ).

- Пенсионные взносы не будут облагаться налогом, если они составляют не более 6% от дохода (не очень вкусная плюшка, но позволит сэкономить 13% на платежах).

- Можно отчислять и больше 6% от ЗП. Например, 12%. Тогда половину отчислений можно вернуть в виде налогового вычета, но не более 120 тыс в год.

- Те же 6% может отдавать вам на ГПП работодатель и получать налоговый вычет на сумму софинансирования.

- Вы можете в трудные для вас времена приостановить перечисления в ГПП на срок до 5 лет.

- В случае вашей смерти деньги передаются наследникам.

Минусы:

- В течении полугода можно передумать и забрать накопленное. Стоит заметить, так как НПФ ваши деньги инвестирует, то скорее всего он вычтет неустойку за досрочное изъятие средств из инвестиционного проекта.

- Получить накопления можно лишь через 30 лет, либо при выходе на пенсию.

- Получить досрочно можно по тяжёлому заболеванию, либо в случае смерти (наследниками).

В данный момент проект находится на обсуждении. Ознакомиться с текстом проекта можно здесь.

В заключение.

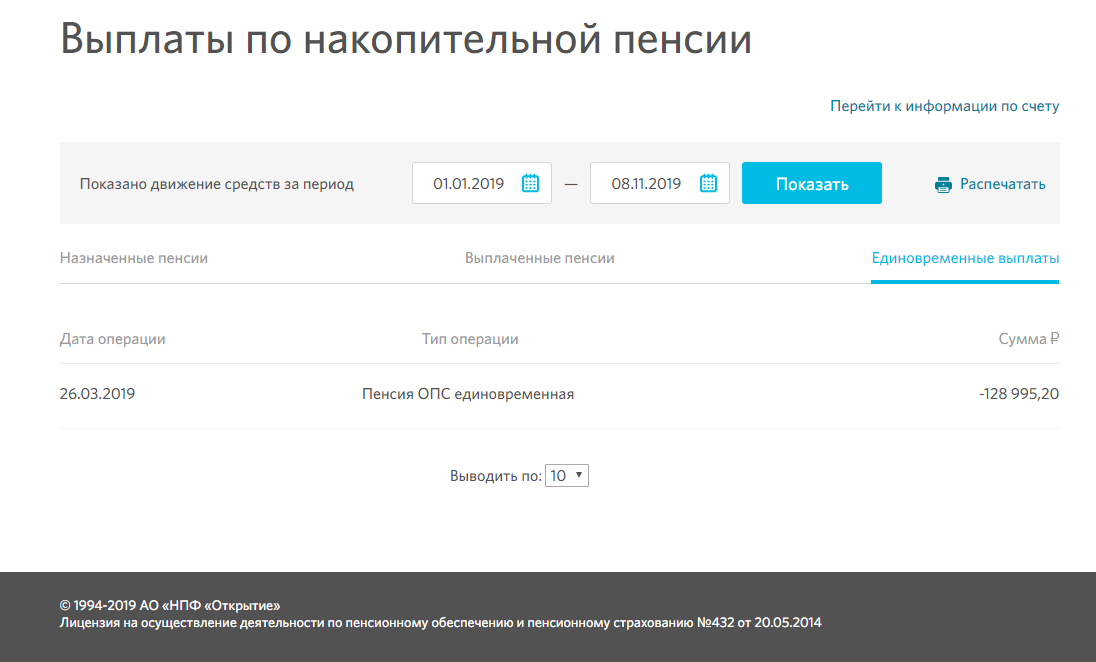

В свое время я накопительную часть вывел в НПФ Энергетиков, который в дальнейшем слился с НПФ Открытие. В прошлом году я вышел на пенсию по выслуге и получил свои накопления в виде единовременной выплаты. Инвестиционный доход за все годы в среднем составил порядка 7% годовых, а сумма накоплений за время "заморозки" выросла белее чем на 50%.

Я, исходя из личного опыта, буду участвовать в ГПП.

А вот как поступите вы - решать только вам. Напишите в комментариях свое мнение и был ли у вас опыт участия в НПФ?