Уход на пенсию в возрасте 50 лет и путешествия могут показаться несбыточной мечтой для некоторых людей, но это вполне возможно! Достаточно просто своевременно планировать и принимать умные финансовые решения. Например, сокращение расходов позволит вложить больше денег в сбережения и инвестиции для последующего использования.

Большинство пенсионеров имеют небольшой доход. Да, есть пенсионные выплаты, но их недостаточно, чтобы прожить (особенно если вы планируете путешествовать). Чтобы убедиться, что вы не слишком быстро извлекаете из своих сбережений, полезно создать план того, как вы будете распределять свои расходы. Этот план - ваш пенсионный бюджет.

Некоторые люди не любят использовать слово бюджет, потому что они чувствуют, что процесс составления бюджета имеет негативную коннотацию. Это заставляет людей думать о том, чтобы лишить себя того, что они хотят делать. Однако бюджет-это не о том, чтобы себя лишить. Речь идет о том, чтобы убедиться, что у вас есть необходимые средства, чтобы тратить деньги на то, что вы на самом деле хотите потратить деньги.

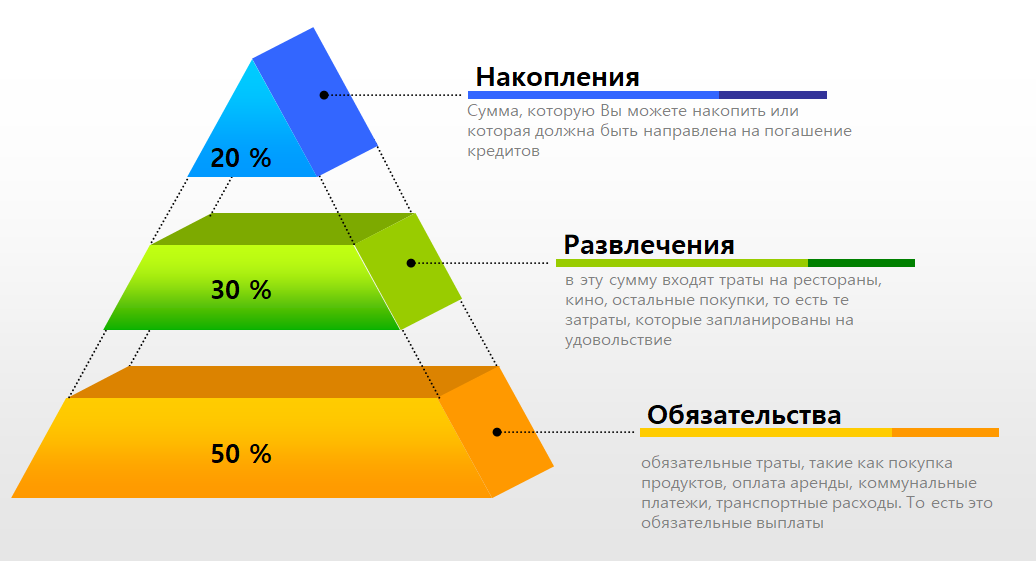

50/20/30 – основное правило для распределения всех доходов.

50% всех доходов планируются под обязательные траты, такие как покупка продуктов, оплата аренды, коммунальные платежи, транспортные расходы. То есть это обязательные выплаты.

20% – то, что Вы можете накопить или, эта сумма, которая должна быть направлена на погашение кредитов.

30% – на «праздник», в эту сумму входят траты на рестораны, кино, остальные покупки, то есть те затраты, которые запланированы на удовольствие.

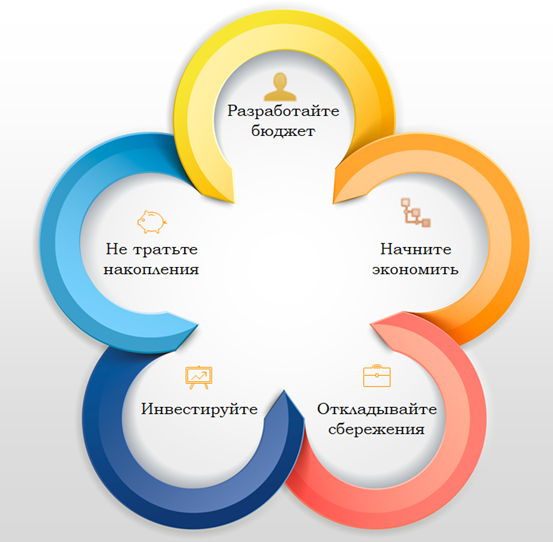

Итак, давайте посмотрим, как мы можем распланировать сбережения.

1. Разработайте реалистичный бюджет.

Чтобы сформулировать бюджет, вам нужно иметь представление о том, сколько денег вы сэкономите к моменту запланированного окончания работы. Примерно рассчитайте, сколько вы будете платить за свои основные расходы на жизнь каждый месяц, а затем сверьте эту цифру с суммой, которую вы можете позволить себе взять из своих сбережений.

В качестве эксперимента попробуйте прожить за счет вашего бюджета в течение шести месяцев. Если сможете сделать это без труда, вы можете быть практически в состоянии выйти на пенсию к тому времени, когда вы достигнете своей цели сбережений. Если вы обнаружите, что вы тратите свои сбережения или вынуждены полагаться на кредит, вы еще не готовы.

2. Начните экономить как можно раньше.

Никогда не бывает слишком рано, чтобы начать экономить, даже если это всего лишь несколько десятков рублей. Добавление даже небольшой суммы для сбережения повысит ваши шансы на то, чтобы выйти на пенсию, как это запланировано, и расширить ежемесячный бюджет после выхода на пенсию.

Идеальное время для начала подготовки к выходу на пенсию - это когда вы только начинаете трудовую деятельность. Если вы отстаете от графика по созданию своих пенсионных накоплений, у вас не будет другого выбора, кроме как отложить большую часть своего годового дохода позже.

3. Будьте готовы отложить до 75% своих денег на сбережения.

Средняя сумма сбережений составляет около 4% от всех доходов. Однако, если вы надеетесь выйти на пенсию на 50, это число может быть столь до 60-75%. Это выполнимо, но это потребует определенной жертвы с вашей стороны.

Точная сумма, которую вам нужно будет сэкономить каждый год, будет варьироваться в зависимости от вашего предполагаемого бюджета и образа жизни. В идеале, вы должны сэкономить не менее 15% от вашего среднего годового дохода.

4. Инвестируйте, чтобы добавить сумму к доходам.

Изучите инвестиционные возможности, такие как дивидендные акции, арендная недвижимость, облигации и взаимное кредитование. Ваша цель состоит в том, чтобы построить инвестиционный портфель, который является большим и разнообразным во многих различных классах активов. Это наилучший способ гарантировать, что он может выдержать потери и выжить в неблагоприятных рыночных условиях.

5. Постарайтесь не тратить свои пенсионные фонды.

Если вы окажетесь в трудном финансовом положении, у вас может возникнуть соблазн взять деньги из своих сбережений. Однако, как правило, разумнее искать способы уменьшить ваши расходы на проживание или добавить к вашему входящему денежному потоку.