за 9 месяцев, млрд.р.:

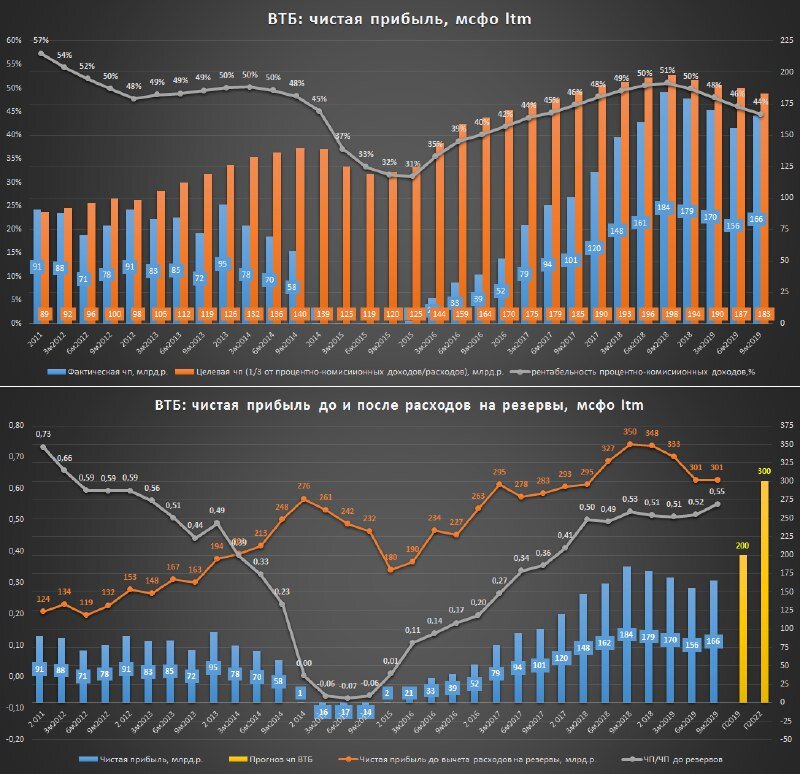

Чистая прибыль: 128 (-9,2%)

Чистая прибыль до расходов на резервы: 206 (-18,5%)

У ВТБ, как и у Сбербанка наблюдается снижение маржинальности классического процентно-комиссионного банковского бизнеса, за год данный показатель снизился с 51 до 44%, что при текущих доходах эквивалентно потере ~81 млдр.р.

Положительным моментом является снижение удельных расходов на резервы (ЧП/ЧП до резервов вырос до 0,55), которые относительно Сбербанка (ЧП/ЧП до резервов = 0,79) продолжают оставаться высокими.

У ВТБ имеется большой внутренний потенциал повышения чистой прибыли за счет роста эффективности. Например, при повышении рентабельности доходов и резервирования до Сберовских уровней (63% и 0,79 соотв.) чистая прибыль ВТБ могла бы уже сейчас составить около 400 млрд.р.

Достичь целевых 200 млрд.р. прибыли в 2019г. ВТБ планирует за счет сделки с Ростелекомом по продаже акций Tele2. Данная сделка будет иметь разовый эффект на прибыль и без естественного повышения доходов ВТБ придется каждый раз в конце года доставать "зайца из шляпы" в виде очередной сделки.

Выполнение цели по прибыли за счет таких трюков является менее ценным для рынка, чем естественный рост, поэтому пока ВТБ не начнет показывать более сильные показатели, котировки его акций будут продолжать находиться в напряжении.

Текущая дивидендная доходность ВТБ: 8,65% (див.0,0038339)*

*при 50% payout, прибыли в 200 млпд.р. и сохранения котировок акций ВТБ до конца года на текущих уровнях.

Ключевые новости по теме:

ВТБ сохраняет прогноз чистой прибыли по мсфо по итогам 2019 года около 200 млрд руб - Костин

ВТБ планирует отразить эффект от сделки по продаже доли в Tele2 Ростелекому в результатах IV квартала 2019г

Выплата банком ВТБ промежуточных дивидендов на привилегированные акции первого типа (ими владеет Минфин РФ) не отразится на решении по распределении прибыли и выплате дивидендов за 2019 год