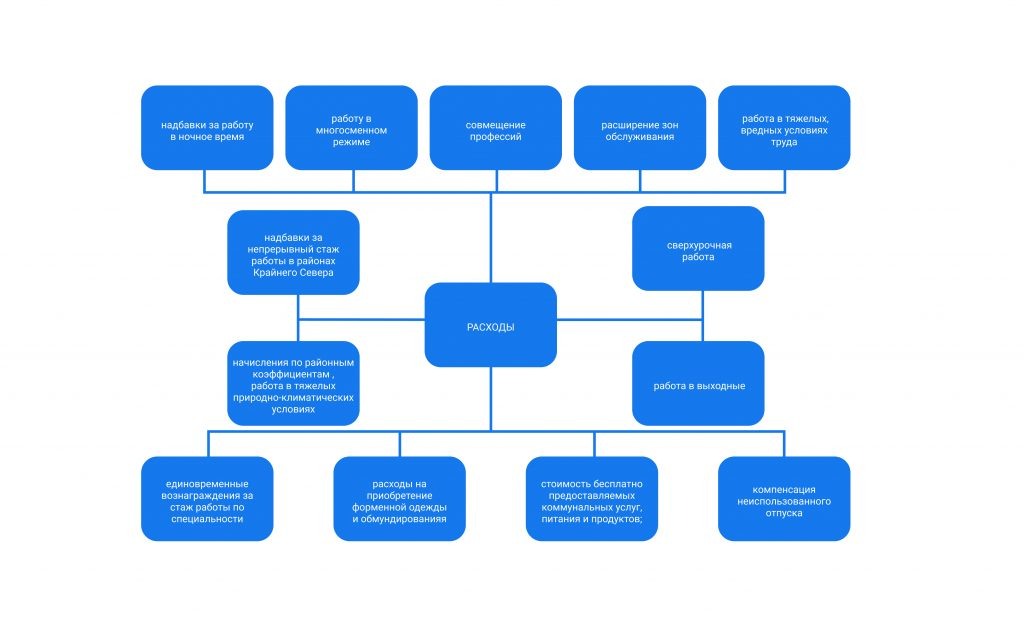

По общему правилу в составе расходов можно учитывать любые выплаты работникам в денежной и натуральной формах. В список затрат на оплату труда входят:

При этом в статье 270 НК РФ перечислены расходы, которые нельзя учесть для целей налогообложения прибыли. В их числе:

- любые вознаграждения руководителям и работникам организации, которые не включены в трудовой договор;

- премии, которые выплачиваются за счет средств специального назначения или целевых поступлений.

Однако к расходам на оплату труда в целях налогообложения прибыли можно отнести выплаты стимулирующего характера. К ним можно отнести премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и другие поощрительные выплаты. Согласно статье 135 ТК РФ, такие выплаты входят в систему оплаты труда в организации.

Чтобы учесть стимулирующие выплаты в расходах, нужно выполнить ряд условий:

- к таким выплатам нельзя отнести те, которые перечислены в статье 270 НК;

- стимулирующие выплаты должны быть закреплены в локальных актах организации как элементы оплаты труда;

- они должны быть экономически оправданы;

- необходимо документально подтвердить начисление выплат;

- их начисление должно быть связано с деятельностью, направленной на получение дохода.

Такую позицию выражает Минфин в письме от 08.07.2019 № 03-03-06/1/49986.

Читайте нас на astral.ru