Инвестирование в банковский сектор невыгодно и относительно рискованно. Опасения формируются на фоне прошедшей волны отзыва лицензий. Как инвесторам грамотно распорядиться суммой от 1.5 млн рублей? Рассмотрим наиболее выгодные и безопасные варианты.

Инвесторы оперируют свободными средствами. Это означает, что присутствует положительный ответ по пунктам:

- отсутствие кредитов;

- страхование жизни;

- собственное жилье;

- постоянный источник дохода;

- резервный фонд.

Безопаснее работать с банками, но сумма государственной страховки по инвестициям составляет 1 400 000 рублей. Другие направления сопряжены с дополнительными рисками, но и доходность у них выше. Далее рассмотрим 5 способов инвестирования свободных средств в сумме от 1.5 млн рублей.

№1. Недвижимость

Купить квартиру – это первое что приходит в голову большинству граждан, когда у них появляются свободные деньги и желание на них заработать. Стоимость однокомнатных квартир или студий начинается от 1.5 млн рублей. Средняя стоимость арендной платы составляет 10–20 тыс. руб. Это позволит получать 5–10% годовой прибыли. Выгоднее приобретать квартиры на этапах строительства дома, экономия составит 20–30%. Стоимость и арендная плата напрямую зависит от региона и состояния квартиры. Это я перечислил преимущество инвестиций в недвижимость в условиях близких к идеальным.

На практике за 1,5 млн. рублей доступна покупка квартиры на окраине города или в неблагополучном районе. В любом случае это приводит к снижению стоимости аренды и к росту рисков. Квартиранты могут затопить соседей, устроить в квартире притон и так далее. В итоге владелец квартиры дополнительно тратиться хорошую страховку и на ремонт после таких жильцов.

Тему покупки квартиры на этапе строительства, проблему «замораживания» вложенных денег на 2-3 года и риски остаться с «недостроем» – я расскажу в отдельной статье.

№2. Кредитование бизнеса

Развивающиеся компании и стартапы нуждаются в инвестициях. Предлагаемый процент прибыли разнится и составляет в среднем 20–60% годовых. Кредитование бизнеса – обширная сфера с перспективами, но сопряженная с рисками. Здесь отсутствуют гарантии, поэтому работать в этом направлении рискованно, особенно начинающим инвесторам.

№3. Торговля на бирже

Фондовые, валютные и товарные биржи – это торговые площадки с потенциалом. Размер прибыли здесь ограничивается исключительно мастерством трейдера. Доходность составляет 100–365% годовых и выше. Уровень риска соизмерим с потенциальной прибылью. Биржевая игра относится с высокорискованным направлениям.

Преимущество – доступность, начать можно с минимальных сумм. Правила устанавливает брокерская компания. Недостатком является необходимость обучения для понимания работы рынка. В противном случае игра на бирже обычно заканчивается потерей денег.

№4. Инвестиция в валюту

Стоимость иностранной валюты постоянно увеличивается. В 2011 году за 1 USD давали около 30 рублей. В 2019 средний курс составляет 65 руб за доллар, т.е. в 2 раза больше. Тенденция роста стоимости иностранной валюты является устойчивой. Однако возможны периоды относительно длительной (1–3 года) коррекции со стабилизацией котировок или откатом.

Инвестиция в инвалюту станет выгодным решением для готовых «забыть» про вложение на ближайшие лет 5. Рационально распределить портфель, инвестируя в доллар, евро, а также другие иностранные валюты.

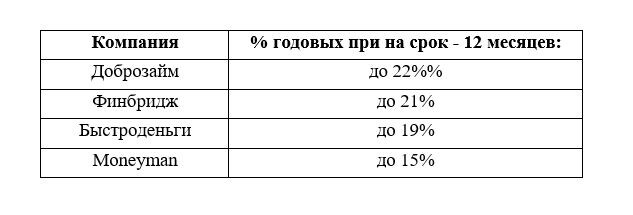

№5. Микрофинансовые компании (МФК)

Микрофинансовые организации (МФО) привлекают инвестиции с целью выдачи клиентам микрозаймов под процент (1–2% в день). Минимальная сумма вложения составляет 1.5 млн рублей. Срок от 6-х до 36-ти месяцев. Диапазон дохода: 11% - 30%. Завышенные проценты предлагают новые компании, недавно работающие на рынке. Работа с ними несет дополнительные риски, поэтому рекомендуется инвестировать в проверенные временем микрофинансовые компании.

Таблица содержит информацию для оценки. Условия доходности, предлагаемые микрофинансовыми организациями, приведены на сайтах компаний. Подчеркнем, что компании указывают процент и размер прибыли до вычета 13% налога.

Выводы

Мы рассмотрели наиболее доступные способы заработка на инвестициях. Рынок предлагает на выбор самые разные направления, начиная от доверительного управления, заканчивая созданием собственного бизнеса. В реальности выбор небольшой:

- Приобретаете квартиру и надеетесь, что дети скажут вам спасибо, а пока они растут сдаете ее. Это трудно назвать инвестицией, доходы несоразмерны вложениям, скорее это отложенный подарок своим детям на их совершеннолетие;

- Покупаете валюту и ждете очередного дефолта рубля, чтобы заработать, но никто не знает, когда это произойдет;

- Долго разбираетесь в тонкостях фондового рынка, формируете портфель из ценных бумаг в надежде на высокий доход, но без каких-либо гарантий. В случае ошибки в расчетах превращаетесь в долгосрочного инвестора, который владеет акциями 5 и более лет;

- Инвестируете в МФК под фиксированный процент на удобный срок. Но предварительно надо потратить свое время на поиск оптимальной микрокредитной организации;

Рассматривая для себя возможности вложения свободных средств, необходимо помнить, что инвестиции – это не просто покупка чего-нибудь, инвестиции должны приносить прогнозируемый доход за разумный интервал времени.