Всем привет. Сегодня рассмотрю финансовый отчёт Apple за 4 квартал 2019 года и попробую дать ответ на вопрос, что нас ждёт дальше?

На днях уже высказал свою мнение Эльдар Муртазин по поводу отчета. Он себя считает аналитиком, поэтому включу и его мнение.

Видеоверсия в 4К - https://youtu.be/QIL0glCqixk

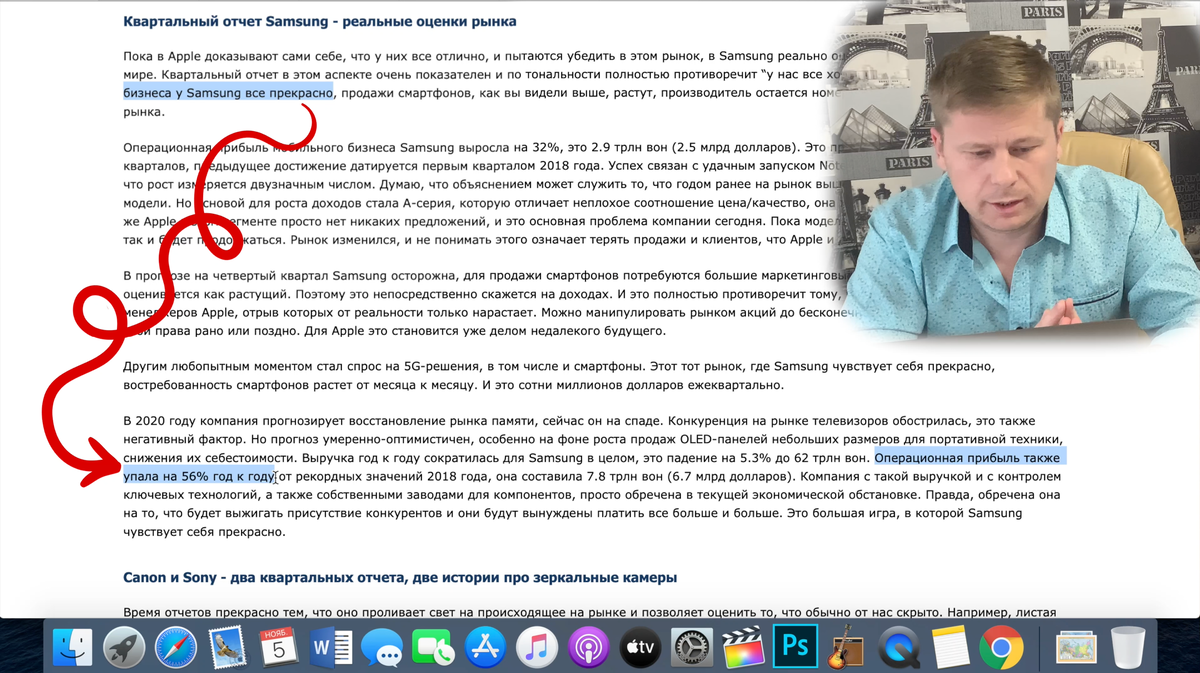

В своей статье Эльдар расхваливает компанию Samsung и ее руководство и тут же указывает на доход в минус 56%. Мне, как математику, невероятно сложно понять логику автора, тем более в этой же статье есть отчет Apple. У американцев продажи iPhone упали на 7% и он это событие считает крайне негативным. Или, если грубо говорить, то вот-вот компания закроется.

Друзья, а вы как относитесь к такому мнению аналитика? Считаете его разумным и вменяемым? Или же это открытый фанатизм к Samsung и ненависть к Apple? Вообще заметил одну тенденцию, если в его статьях есть Яндекс или Эппл, то заранее известен итог статьи. Ну да ладно, я отправился на официальный американский сайт Apple и взял отчет.

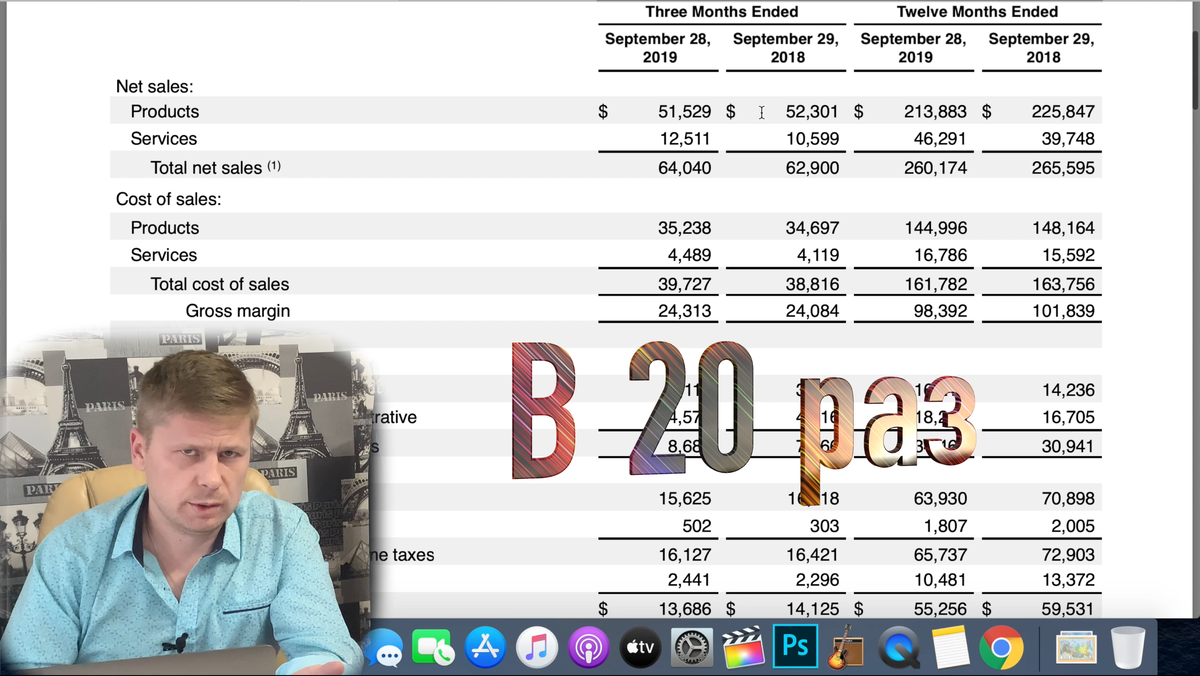

Продажи продукции Apple за 4 квартал 2019 года и за год к году реально упали на 800 млн и 12 млрд долларов соответственно. Кстати, у Samsung обороты в десятки раз меньше.

Далее обратил внимание на отчет по регионам. Американский рынок пока впереди планеты всей, другие рынки в большинстве своем дали минус. Меня так же удивили два момента. Первое, нет Африканского региона и той же Индии, а там не только продают технику, но и компания имеет свой завод.

И второе, Европейский рынок. Как вы помните, в одной из предыдущих статей я рассказывал про нового генерального директора Эппл Рус и там была информация о выручке компании за 2018 год. Если ее разделить по курсу доллара в 65р, то получим цифру в 3 млрд долларов. Из 62 млрд - это примерно 5%. Всего стран в Европе 50, а Apple их разделила на 37, то есть средняя доля составляет 2.7%. Выходит, Россия дала почти в 2 раза больше. Но при этом не получила русскую озвучку в новом сервисе Apple TV+. Действительно, в рамках Европы Россия ключевой или один из ключевых игроков, но в мировом масштабе мы эту роль пока никак не тянем. Оно и понятно, ведь в России из года в год Эппл Рус, по поводу и без, повышает стоимость.

Далее у нас информация по продуктам. В штуках ее нет, только в долларах. iPhone стремительно падает, как за 4 квартал, так и год к году. Mac имеет аналогичную динамику, но год к году пока виден плюс. iPad, носимые устройства и сервисы имеет плюс по всем позициям. Собственно, благодаря этому мы не увидели в отчете общего масштабного падения.

Все издания умалчивают еще один интересный момент, а он важен, так как помогает понять мнение самой Apple по продажам iPhone. С конца года у Apple Card будет активирована новая функция с помощью которой можно будет купить новый iPhone в рассрочку на 24 месяца без переплат и с кэшбэком в 3%. Выходит, именно этим рычагом компания планирует увеличить рост продаж. Действительно, если в этой программе не будет «российской реальности», то есть не заставят страховать вас, родных и близких, кошек и собак, обязывать купить кучу дополнительных аксессуаров, то продажи вырастут.

Давайте рассмотрим пример. Допустим, новенький iPhone стоит 1200 долларов. В некоторых штатах нет налога, но давайте посчитаем эту стоимость уже с налогом. 1200 - 3% (кэшбэк 36) = 1164 и делим на 24, получается 48.5 доллара в месяц. При их доходах в США, это разумная плата. Например, подписка на рядовой видеосервис в среднем стоит 10 долларов, а тут за 49 - целый флагман от Apple. Учитывая влияние маркетинга на железо, этот iPhone без проблем проработает 3-4 года, доставляя радость владельцу, который не заметит ежемесячную оплату в почти 50 долларов.

Так же это может поднять продажи в Европе, где местные подразделения Apple имеют адекватное руководство, но в России с нашими ценами программа вряд ли выстрелит. Уж больно стоимость находится в небесах, проще купить устройство на Яндекс Маркете, сэкономив 20-40 тысяч.

Так же сообщили о максимальной прибили на акцию, она составила 3.03 доллара. Если переводить слова в реальную плоскость, то акционеры получат те же деведенды 0.77 доллара за акцию.

И наконец, что на ждет по акциям в ближайшее время. Индикаторы говорят о перекупленности, поэтому в 1 финансовом квартале 2020 года предполагаю застой в коридоре 230-270 за акцию. А дальше устойчивый рост. Компания имеет огромный капитал, поэтому в любой момент может возобновить выкуп акций, но крупного роста ждать не стоит. Падение так же маловероятно, уж слишком многое благоприятно. Если только не внешние факторы: мировой кризис или кто-то заявит, что Apple принудительно замедляет свои устройства.

Прогноз Apple на 1 квартал 2020 года аналогичный прошлому году и если рассрочка будет иметь человеческий вид, то прогнозы вполне реальны.

Вас порадовал отчет Apple?