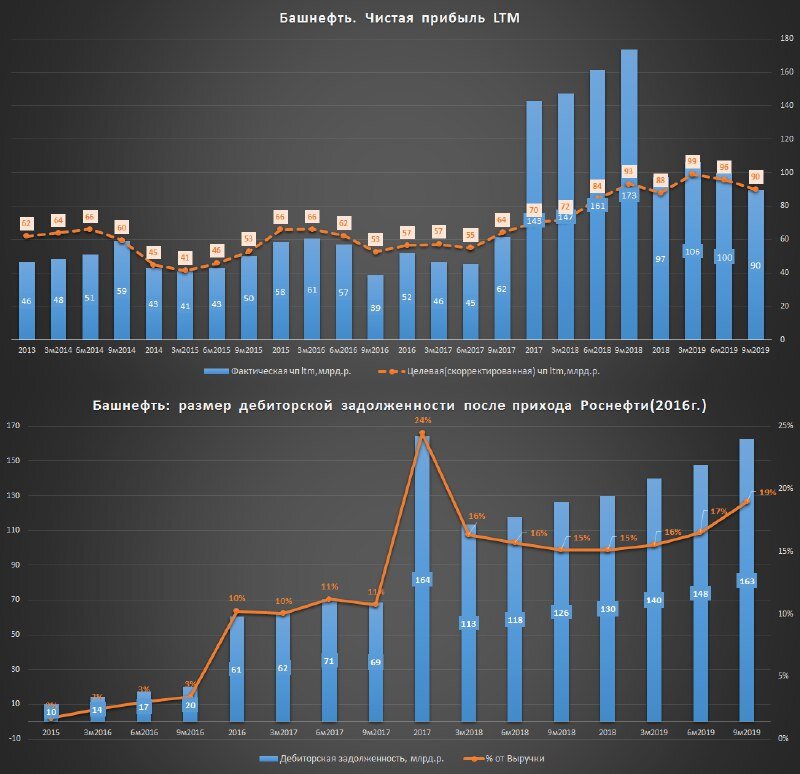

Фин.показатели встали - чистая прибыль медленно сползает вниз, долг плавно растет.

за 9 мес.:

:Выручка: 641 млрд.р. (-0,4%)

Ebitda: 133 млрд.р. (+0,1%)

Netdebt: 109 млрд.р. (+41%)

Чистая прибыль: 67 млрд.р. (-9,7%)

Целевая(скорректированная) чп: 72 млрд.р.(+2,3%)

Акции продолжают оставаться дешевыми:

EV/Ebitda = 2.6

P/E=3.8

Payout: >=25% чп мсфо(126,39р.), но фактически второй год подряд платят не менее 158,95р.

Див.доходность преф.: 8,91%(158,95р.)

Роснефть продолжает придерживаться своей недобросовестной политики по выводу кэша из Башнефти через увеличение дебиторской задолженности, это деньги, которые могли лежать на счетах Башнефти, но Роснефть их забирает себе, задерживая оплату за поставленную продукцию.

Этой дебиторкой Башнефть могла бы полностью погасить свой долг(109 млрд.р.) и еще 50 млрд. осталось бы на счетах.

Выплата низких дивидендов за 2018г. показала полную неспособность Башкортостана (владеет 25% ук) отстаивать свои имущественные интересы. Несмотря на различные слухи по недовольству республикой низкими дивидендами, изменить текущую ситуацию будет очень непросто, ущемляя миноритариев в своих дочках, Роснефть действует в интересах своих акционеров, заставить ее отказаться от данных принципов может только исключительный случай, например, подключение к вопросу первых лиц в стране.