Введение.

В США принят закон Сарбейнса-Оксли от 30 июля 2002 года, ужесточающий требования к финансовой отчетности. Основными целями закона являются

- контроль правильности и точности данных бухгалтерской отчетности о положении дел в компании;

- обеспечение соблюдения требований нормативных документов по бухгалтерскому учету;

- отслеживание эффективности процесса внутреннего контроля.

Закон Сарбейнса-Оксли требует от руководства компании внедрения и функционирования системы внутреннего контроля за достоверностью финансовой отчетности и оценкой ее эффективности. Введение системы внутреннего контроля в соответствии с требованиями закона Сарбейнса-Оксли указывает на необходимость измерения эффективности контрольных процедур и управления прослушиваниями.

С 1 января 2013 года в России вступил в законную силу Федеральный закон № 402-ФЗ "О бухгалтерском учете". Его задача - заставить хозяйствующих субъектов осуществлять внутренний финансовый контроль за всеми фактами хозяйственной деятельности, который должен быть направлен на повышение достоверности и точности бухгалтерской отчетности.

Эффективно функционирующая система внутреннего финансового контроля призвана повысить уровень доверия к операционной информации, что является основой успешного управления хозяйствующими субъектами.

Так, по мнению В.В. Ильина и В.Н. Жукова (2015), "система внутреннего контроля является одновременно функцией финансового менеджмента предприятий, хозяйственного института и информационного ресурса" .

Для предприятия важным конкурентным преимуществом является система внутреннего финансового контроля, позволяющая на основе своевременных и точных данных принимать управленческие решения, более эффективно и оперативно реагировать на изменения внешней среды.

Заявление о проблеме.

На большинстве крупных предприятий системы внутреннего контроля функционируют на протяжении нескоьких лет. Наряду с изменением бизнес-среды под влиянием различных внешних и внутренних факторов, всегда необходимо модифицировать существующие услуги. И на этом этапе возникает проблема измерения эффективности системы внутреннего контроля.

Краткий обзор литературы.

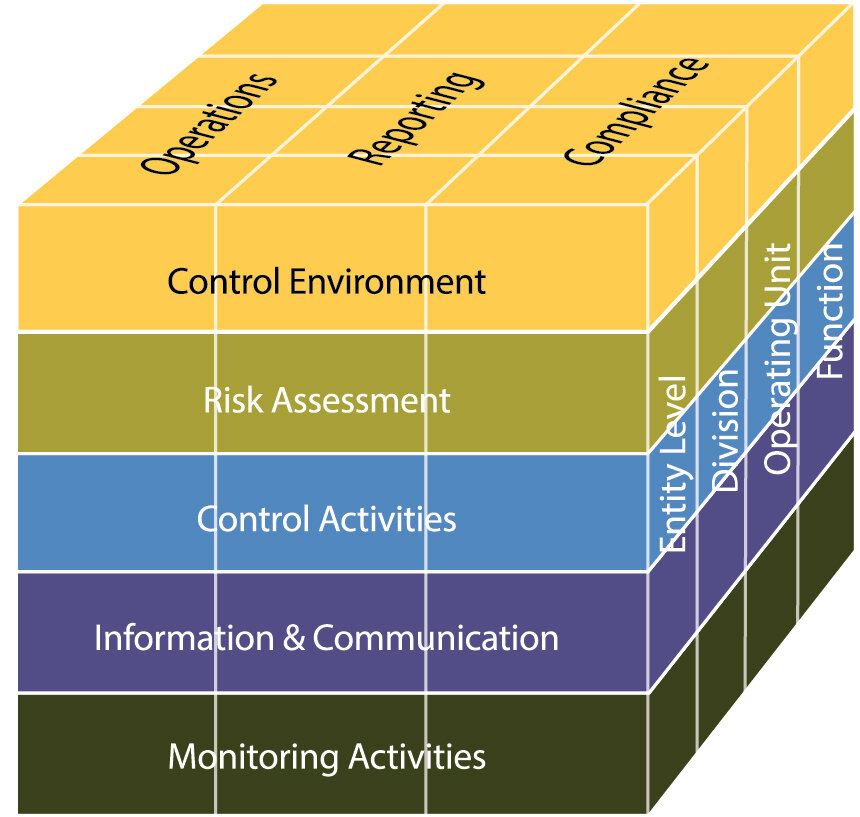

В Российской Федерации финансовые и налоговые органы при оценке эффективности системы внутреннего финансового контроля используют модель COSO, широко принятую на международном уровне.

Однако, по мнению А. А. Большова , "вопросы влияния системы корпоративного финансового контроля на результаты деятельности предприятия недостаточно изучены в работах зарубежных и российских ученых, поэтому эффективность предприятия не может быть выражена в финансовом выражении".

Значительный вклад в разработку и научное обоснование системы показателей эффективности предприятия внес ряд зарубежных ученых, таких как Р. Каплан и Д. Нортон , К. Саварес , Д. Парментер , Д. Хан . Среди российских исследователей измерения эффективности внутреннего контроля можно назвать В.Д. Андреева, С.В. Черемшанова , В.В. Бурцева и других.

Целью статьи является разработка комплекса показателей для оценки результатов модифицированной модели системы внутреннего финансового контроля.

Результаты

Согласно проведенным исследованиям, для повышения экономической обоснованности и эффективности отдельных контрольных процедур и системы внутреннего финансового контроля в целом, мы должны постепенно трансформировать систему, которая лишь излагает факты в одном документе, одновременно занимающемся как исследованием, так и анализом.

В. И. Евдощак и Ю. А. Григорьевич. А. Манчинская предлагают реконструировать систему внутреннего контроля предприятий на актуарной основе с приоритетом новой инновационной системы учета, учитывающей влияние изменений во внутренней и внешнеэкономической среде, с целью обеспечения хозяйствующего субъекта соответствующим уровнем управления.

Эффективность системы внутреннего финансового контроля зависит от целого ряда различных внутренних и внешних факторов. Одним из важнейших факторов является научно обоснованный подход к взаимодействию функциональных элементов во внутреннем финансовом надзоре.

С методологической точки зрения это означает, что разработка контрольных процедур должна основываться на научных принципах эффективного мониторинга и успешных практиках внедрения в системы финансового менеджмента.

По мнению Ю.А. Павловой (2010), "выбор форм внутреннего контроля зависит от сложности организационной структуры; организационно-правовой формы предприятия; видов и масштабов деятельности; осуществимости надзора в различных аспектах деятельности; отношения менеджмента к контрольным мерам". Метод эффективного функционирования системы внутреннего финансового контроля должен строиться как объединение теоретических разработок отечественных и зарубежных научных школ с законодательными, управленческими и методологическими правилами внедрения эффективных контрольных процедур в финансово-хозяйственную деятельность субъектов хозяйствования.

Полнота и эффективность внедрения этих принципов в практику зависит от нескольких факторов, среди которых наиболее важными являются: обязательный (система государственного регулирования экономических и финансовых отношений) и отраслевой факторы.