Материал предоставлен нашими партнерами - юридической компанией IPpro

Подробнее о "Самозанятых"

Правовая база

При своей деятельности самозанятые граждане должны руководствоваться следующими документами:

- Налоговый кодекс РФ (далее - «НК РФ»);

- Федеральный закон от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» (далее - «ФЗ № 422»).

Цель принятия закона (из Пояснительной записки к законопроекту)

Указом Президента РФ от 07.05.2018 № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» была установлена задача обеспечить благоприятные условия осуществления деятельности самозанятыми гражданами посредством создания нового режима налогообложения, предусматривающего передачу информации о продажах в налоговые органы Российской Федерации в автоматическом режиме, освобождение от обязанности представлять отчетность, а также уплату единого платежа с выручки, включающего в себя страховые взносы.

Налог на профессиональный доход (далее - «НПД») - является специальным налоговым режимом, на который можно перейти добровольно, а не дополнительным налогом.

Срок действия НПД

С 01.01.2019 по 31.12.2028 включительно

Территория действия НПД:

- Москва;

- Московская область;

- Калужская область;

- Республика Татарстан.

Кто вправе применять НПД

Физические лица и индивидуальные предприниматели (самозанятые) имеют право применять НПД, если соблюдают определённые условия:

- Они получают доход от самостоятельного ведения деятельности или использования имущества.

- Деятельность ведется в четырёх регионах: Москве, Московской или Калужской областях, Республике Татарстан.

- У них не должно быть работодателя, с которым заключен трудовой договор.

- Самозанятые не должны привлекать наемных работников по трудовым договорам.

- Вид деятельности, условия ее осуществления или сумма дохода не попадают в перечень исключений, указанных в статьях 4 и 6 ФЗ № 422.

Не вправе применять НПД в соответствии с ч. 2 ст. 4 ФЗ № 422:

- лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

- лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

- лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

- лица, имеющие работников, с которыми они состоят в трудовых отношениях;

- лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, если иное не предусмотрено пунктом 6 настоящей части;

- лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

- лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 ФЗ № 422;

- налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

Перечень лиц, которые не вправе применять НПД, является закрытым и не подлежит расширительному толкованию.

Предоставляемые «льготы» за применение НПД:

- Физические лица не уплачивают налог на доходы физических лиц в отношении доходов, которые облагаются налогом на профессиональный доход.

- Индивидуальные предприниматели не уплачивают:

-налог на доходы физических лиц с тех доходов, которые облагаются налогом на профессиональный доход;

-НДС, за исключением НДС при ввозе товаров на территорию России;

-фиксированные страховые взносы.

- Индивидуальные предприниматели, которые зарегистрировались в качестве налогоплательщиков налога на профессиональный доход, не уплачивают фиксированные страховые взносы. На других специальных налоговых режимах страховые взносы нужно платить даже при отсутствии дохода..

В качестве преференции ст. 12 Закона N 422-ФЗ предусмотрен налоговый вычет на развитие в размере 10 тыс. рублей для оплаты части сумм налога. Сумма налогового вычета, определяется в следующем порядке (ч. 2 ст. 12 Закона N 422-ФЗ):

- в отношении налога, исчисленного по ставке 4% - 1% от налоговой базы;

- в отношении налога, исчисленного по ставке 6% - 2% от налоговой базы.

Налоговый орган самостоятельно рассчитает и применит вычет (ч. 4 ст. 12 Закона N 422-ФЗ).

Если самозанятый гражданин снят с учета в качестве налогоплательщика, а впоследствии вновь поставлен на учет в качестве налогоплательщика, остаток неиспользованного налогового вычета восстанавливается. Срок использования налогового вычета не ограничен. Налоговый вычет после его использования повторно не предоставляется.

Размер налоговой ставки

Размер налоговой ставки зависит от того, кто является «покупателем» товаров (работ, услуг, имущественных прав) и устанавливается в следующих размерах:

- 4%- если «покупателем» товаров (работ, услуг, имущественных прав) является физическое лицо;

- 6%- если «покупателем» товаров (работ, услуг, имущественных прав) являются индивидуальные предприниматели и юридические лица.

При осуществлении расчетов с покупателями налогоплательщик обязан через мобильное приложение "Мой налог" передать в налоговый орган сведения о произведенных расчетах, сформировать чек и передать его покупателю (ч. 1 ст. 14 Закона N 422-ФЗ). На основании полученных данных налоговый орган рассчитывает сумму налога, которую должен заплатить налогоплательщик. Самому налогоплательщику ничего рассчитывать не нужно.

Внимание

Чек не нужно будет пробивать с помощью кассового аппарата или т.п. устройства (ККТ) - он будет формироваться в приложении "Мой налог", из которого его можно переслать покупателю в электронном виде, а при необходимости - распечатать.

Сумма налога исчисляется налоговым органом как соответствующая налоговой ставке процентная доля налоговой базы. При применении разных ставок - как сумма, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз, с учетом уменьшения соответствующей суммы налога на сумму налогового вычета (ч. 1 ст. 11 Закона N 422-ФЗ).

Как перейти на специальный налоговый режим «Налог на профессиональный доход»

Самозанятые, изъявившие желание перейти на НПД, обязаны встать на учет в налоговом органе в качестве налогоплательщика (ч. 1 ст. 5 Закона N 422-ФЗ).

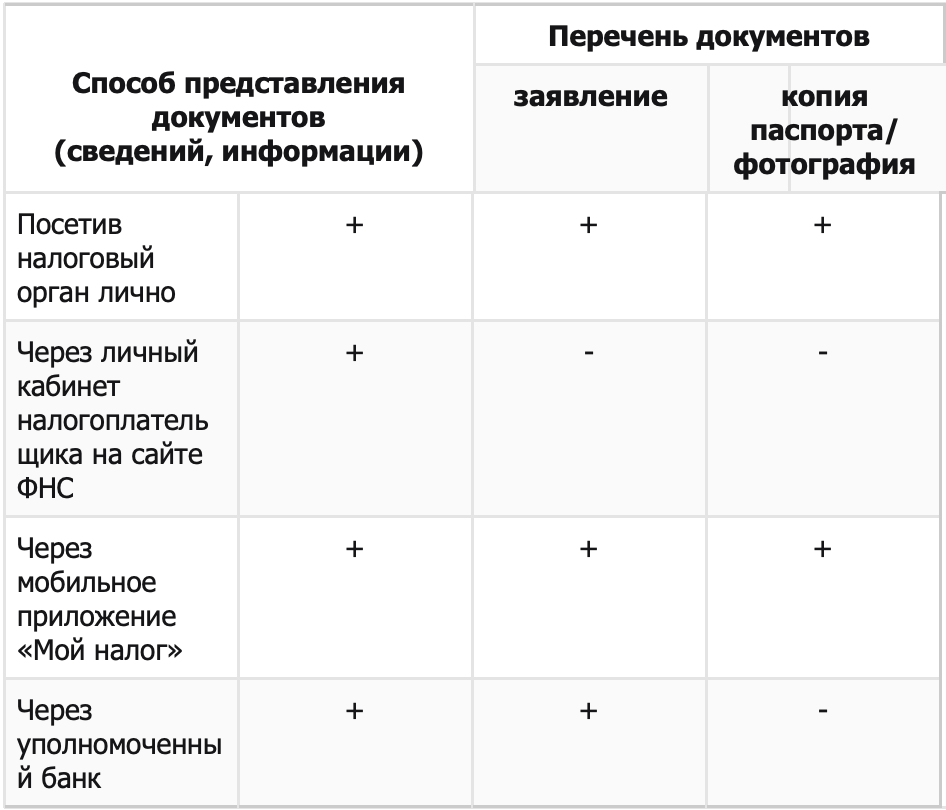

Способы регистрации:

- Бесплатное мобильное приложение «Мой налог».

- Кабинет налогоплательщика «Налога на профессиональный доход» на сайте ФНС России.

- Уполномоченные банки.

- Через Единый портал государственных и муниципальных услуг.

Мобильное приложение «Мой налог»

Зарегистрироваться через мобильное приложение можно очень быстро. Заполнять заявление на бумаге не нужно. При регистрации в приложении «Мой налог» понадобится только паспорт для сканирования и проверки, а также фотография, которую можно сделать прямо на камеру смартфона. Вместо подписи заявления нужно просто моргнуть в камеру.

С помощью мобильного приложения осуществляется:

-постановка/ снятие с учета в качестве налогоплательщика НПД;

-передача чеков покупателям;

-уплата налога.

Датой представления (получения) лицами, применяющими специальный налоговый режим, документов (информации), сведений считается дата их получения (направления) налоговым органом (ч. 7 ст. 3 Закона N 422-ФЗ).

Документы (информация), сведения, направленные налоговым органом физическому лицу, применяющему НПД, через мобильное приложение «Мой налог», уполномоченного оператора электронной площадки и (или) уполномоченную кредитную организацию, на бумажном носителе по почте не направляются (ч. 8 ст. 3 Закона N 422-ФЗ).

Датой постановки на учет физического лица в качестве налогоплательщика является дата направления в налоговый орган соответствующего заявления (ч. 10 ст. 5 Закона N 422-ФЗ).

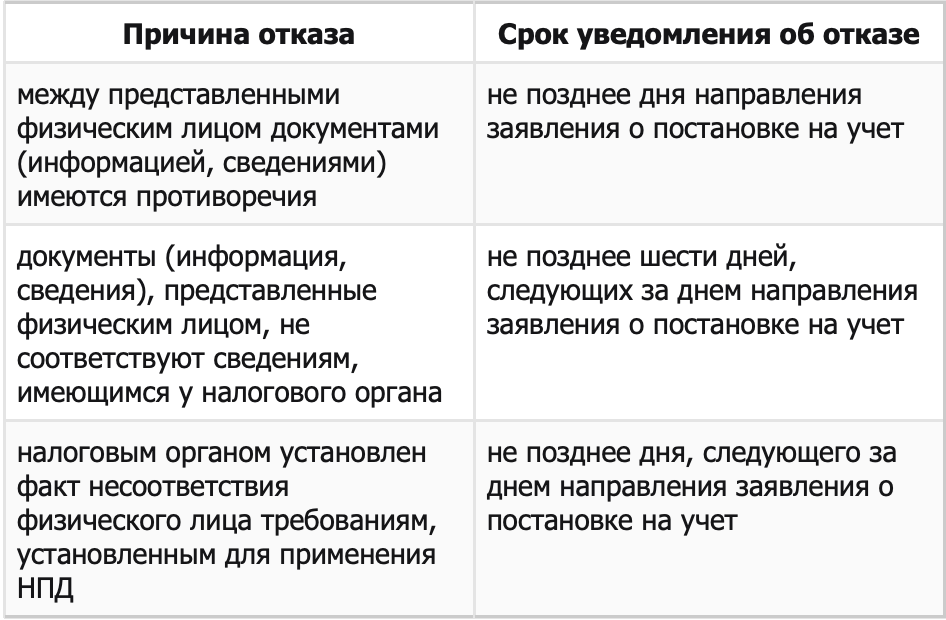

При наличии определенных обстоятельств (части 6-8 ст. 5 Закона N 422-ФЗ) налоговый орган может отказать в постановке на учет, о чем уведомит через мобильное приложение "Мой налог". В таблице приведены причины отказа и сроки направления уведомления:

Если перечисленные случаи не выявлены, то налоговый орган в течение одного дня осуществляет постановку на учет физического лица в качестве налогоплательщика НПД, о чем уведомляет его через мобильное приложение «Мой налог» (ч. 9 ст. 5 Закона N 422-ФЗ).

Снятие с учета

Если налогоплательщик решил отказаться от применения НПД либо прекратил удовлетворять требованиям, предусмотренным ч. 2 ст. 4 Закона N 422-ФЗ, то он подлежит снятию с учета в налоговом органе. Для этого в налоговый орган через мобильное приложение "Мой налог" необходимо представить заявление о снятии с учета (ч. 12 ст. 5 Закона N 422-ФЗ).

Примечание

При наличии у налогового органа информации об утрате налогоплательщиком права на применение НПД или о его несоответствии требованиям ч. 2 ст. 4 Закона N 422-ФЗ снятие лица с учета в налоговом органе осуществляется по инициативе налогового органа при отсутствии заявления налогоплательщика о снятии с учета.

Датой снятия физического лица с учета в качестве налогоплательщика является дата направления в налоговый орган заявления о снятии с учета (ч. 13 ст. 5 Закона N 422-ФЗ). О снятии с учета налоговый орган уведомляет физлицо через мобильное приложение "Мой налог" не позднее дня, следующего за днем направления заявления о снятии с учета (ч. 14 ст. 5 Закона N 422-ФЗ).

Физическое лицо после снятия с учета в налоговом органе вправе повторно встать на учет в качестве налогоплательщика НПД при отсутствии у него недоимки по налогу, задолженности по пеням и штрафам по налогу (ч. 11 ст. 5 Закона N 422-ФЗ).

Уплата налога

Не позднее 12-го числа месяца, следующего за истекшим месяцем, налоговый орган уведомит физлицо через мобильное приложение "Мой налог" о сумме налога, подлежащей уплате по итогам прошедшего месяца. В уведомлении будут указаны реквизиты для уплаты налога. Если сумма НПД, подлежащая уплате, составит менее 100 рублей, то она добавляется к сумме налога, подлежащей уплате по итогам следующего налогового периода (ч. 2 ст. 11Закона N 422-ФЗ).

Заплатить налог необходимо не позднее 25-го числа месяца, следующего за истекшим месяцем, по месту ведения налогоплательщиком деятельности (ч. 3 ст. 11 Закона N 422-ФЗ).

Сделать это можно одним из способов:

- заплатить самостоятельно (в том числе через приложение "Мой налог");

- перечислить через уполномоченный банк или оператора электронной площадки (в этом случае уведомление об уплате налоговый орган направит указанным лицам);

- уполномочить налоговый орган на списание налога с банковского счета и перечисление его в бюджет через приложение "Мой налог".

Если налогоплательщик не перечислит налог в установленный срок, то налоговый орган не позднее 10 календарных дней со дня истечения срока уплаты направит ему через мобильное приложение "Мой налог" требование об уплате налога (ч. 6 ст. 11 Закона N 422-ФЗ).

Налоговая отчетность по НПД

При применении НПД налоговая декларация в налоговые органы не представляется (ст. 13 Закона N 422-ФЗ).

Чем грозит неуплата налога

Если самозанятый гражданин, который зарегистрировался в приложении «Мой налог» и формирует чеки, но начисленный ему налог не платит, то он считается недобросовестным налогоплательщиком. К нему будут применены следующие меры:

- будет начисляться пеня на долг;

- отводиться взыскание через блокировку банковских счетов и списание с них необходимых средств.

Если гражданин не зарегистрировался как самозанятый, занимаясь коммерцией, чтобы уйти от уплаты налогов, то будет считаться, что он осуществляет незаконную предпринимательскую деятельность. В этом случае государство обяжет его выплатить 20% от всего дохода и штраф в размере 1 000 руб., изъятие всего дохода и штраф в размере 5 000 руб. грозит при повторных случаях.

РЕГИСТРАЦИЯ ИП

ВАЖНО!!! Регистрация ИП бесплатна при подаче документов в электронном формате, а также через МФЦ или нотариуса — пп. 32 п. 3 ст. 333.35 Налогового кодекса РФ. При подаче бумажного заявления в ФНС России лично или по почте, а также электронного заявления без электронной подписи — госпошлина 800 рублей.

РЕГИСТРАЦИЯ В КАЧЕСТВЕ САМОЗАНЯТОГО

Ответственность за осуществление предпринимательской деятельности без регистрации в качестве ИП/ЮЛ:

- ч.1. ст. 14.1 КоАП РФ. Осуществление предпринимательской деятельности без государственной регистрации в качестве индивидуального предпринимателя или без государственной регистрации в качестве юридического лица, за исключением случаев, предусмотренных частью 2 статьи 14.17.1 КоАП РФ

Штраф в размере от 500 - 2 000 рублей

- ч. 1 ст. 171 УК РФ. Осуществление предпринимательской деятельности без регистрации или без лицензии в случаях, когда такая лицензия обязательна, если это деяние причинило крупный ущерб гражданам, организациям или государству либо сопряжено с извлечением дохода* в крупном размере, за исключением случаев, предусмотренных статьей 171.3 УК РФ

Штраф:

- в размере до 300 000 рублей;

- в размере заработной платы или иного дохода осужденного за период до двух лет.

Обязательные работы на срок до 480 часов.

Арест на срок до 6 месяцев.

- ч. 2 ст. 171 УК РФ. То же деяние:

а) совершенное организованной группой;

б) сопряженное с извлечением дохода в особо крупном размере**.

Штраф:

-в размере от 100 000 до 500 000 рублей;

- в размере заработной платы или иного дохода осужденного за период от 1 года до 3 лет.

Принудительные работы на срок до 5 лет

Лишение свободы на срок до 5 лет со штрафом в размере до 80 тысяч рублей или в размере заработной платы или иного дохода осужденного за период до 6 месяцев либо без такового.

* Выручка от реализации товаров (работ, услуг) за период осуществления незаконной предпринимательской деятельности без вычета произведенных лицом расходов, связанных с осуществлением незаконной предпринимательской деятельности.

** Доход в сумме, превышающей девять миллионов рублей.

Ответственность для «самозанятых»:

- ч.1 ст. 129.13 НК РФ. Нарушение налогоплательщиком установленных Федеральным законом «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» порядка и (или) сроков передачи в налоговый орган сведений о произведенном расчете, связанном с получением дохода от реализации товаров (работ, услуг, имущественных прав), являющегося объектом налогообложения налогом на профессиональный доход.

Штраф в размере 20 процентов от суммы такого расчета.

- ч. 2 ст. 129.13 НК РФ. Те же деяния, совершенные повторно в течение шести месяцев.

Штраф в размере суммы такого расчета.

Материал предоставлен нашими партнерами - юридической компанией IPpro