Когда предприниматель решает вести бизнес на УСН, ему нужно выбрать объект налогообложения. Он влияет на ставку и базу для исчисления налога. Поэтому важно выбрать объект, с которым бизнес будет выгоднее.

Платить налог предприниматель на УСН может либо с суммы доходов, либо с разницы между суммой доходов и суммой расходов. В соответствии со ст. 346.21 НК РФ, налог рассчитывают по формуле:

Сумма налога = Ставка налога х Налоговая база

Чем отличаются объекты налогообложения на УСН

Компании, которые применяют объект «Доходы», платят налог с суммы доходов и не могут учесть расходы на бизнес. Ставка налога не превышает 6% в соответствии со ст. 346.20 НК РФ. Но местные власти могут снижать ставку до 1% для предпринимателей, зарегистрированных в определенном регионе. Рассчитанную сумму налога компания уменьшает на страховые взносы и больничные, но не более чем на 50%.

Бизнесмены, которые выбирают объект «Доходы минус расходы», уменьшают доходы на расходы и платят налог с полученной разницы. Но они могут учесть в расходах не любые затраты, а только те, которые входят в закрытый перечень ст. 346.16 НК РФ. Объект «Доходы минус расходы» облагается налогом по ставке от 5% до 15% в зависимости от региона. В Крыму и Севастополе нижний порог налоговой ставки равен 3%.

Однако есть одна тонкость. Если рассчитанный по формуле налог составляет менее 1% от всей суммы доходов, то нужно уплатить именно этот один процент. Это — минимальный налог.

Когда выбрать объект «Доходы»

Самый простой вариант, когда предприниматель платит 6% со всех доходов, которые получает от клиентов. Этот вариант подойдет, если расходы на бизнес небольшие.

Компания «У-сталь» заработала 40 млн рублей за год. На оплату труда ушло 4 млн, на страховые взносы — 1 млн рублей. Компания ведет бизнес в регионе с максимальными ставками УСН. И ещё 20 млн составили расходы, которые можно учесть в расходах на упрощенке.

На объекте «Доходы минус расходы» она заплатит:

(40 млн – 4 млн – 1 млн – 20 млн) * 15% = 2 250 000 рублей

На объекте «Доходы» налог составит:

40 млн * 6% – 1 млн = 1 400 000 рублей

Бухгалтеру на этом объекте проще вести бухгалтерию и составлять отчетность. Компания не должна подтверждать затраты документами, а значит, можно не беспокоится, если поставщики не успевают оформить документы или допускают ошибки.

Когда выбрать объект «Доходы минус расходы»

На этом объекте бухгалтеру предстоит смотреть в оба, ведь для учета расходов нужны грамотно оформленные первичные документы. Этот объект выгоден компаниям с большими расходами и четко налаженной бухгалтерией.

Компания «Котярус» заработала 40 млн рублей за год. На оплату труда ушло 4 млн, на страховые взносы — 1 млн рублей. Компания ведет бизнес в регионе с максимальными ставками УСН. И ещё 30 млн составили расходы, которые она учтет в расходах.

На объекте «Доходы» налог составит:

40 млн * 6% – 1 млн = 1 400 000 рублей

На объекте «Доходы минус расходы» она заплатит:

(40 млн – 4 млн – 1 млн – 30 млн) * 15% = 750 000 рублей

Внимание: организации и ИП, которые ведут деятельность по договору простого товарищества, должны применять объект «доходы минус расходы» согласно п. 3 ст. 346.14 НК.

Уточнить налоговую ставку для каждого объекта можно на сайте ФНС в разделе «Особенности регионального законодательства».

Сменить объект налогообложения можно с нового налогового периода, письменно уведомив об этом налоговый орган до 31 декабря текущего года.

Бонус

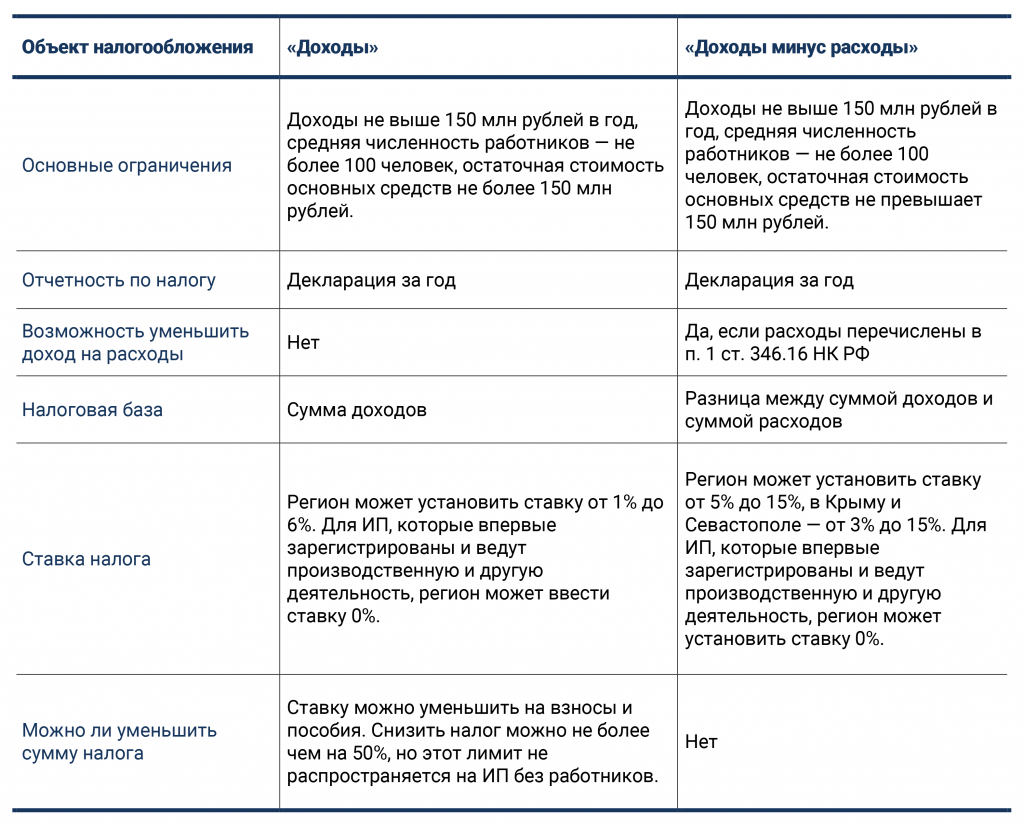

Сравнительная таблица для объектов УСН:

Читайте нас на astral.ru