Эту фразу Алла Цытович, председатель правления Юниаструм Банк, произнесла на банковском форуме в Лондоне в 2014 году. С тех пор многое изменилось. Россияне, как она и хотела, стали намного охотнее залезать в долги.

Задолженность россиян (кредитный портфель физических лиц) на 1 января 2019 года составила 14,9 трлн. рублей, из них 0,75 трлн. рублей - просроченная. За 2018 год задолженность россиян перед банками выросла на 22,8% (в 2017 году рост составил 13,2%).

По опросам, проводимых СМИ, каждый третий россиянин имеет кредит. Из них 63% имеют потребительский кредит, 37% - ипотечный. Как правило, ипотечные кредиты берут люди с достатком "ниже среднего", а потребительские - "с очень низким уровнем дохода".

Растет показатель закредитованности населения (отношение объема кредитов к доходам населения). По данным Сбербанка данный показатель в 2018 году составил 26% (2017 год - 22%, 2016 год - 20%). В некоторых регионах уровень закредитованности достиг 50% (Калмыкия, Тува, Чувашия).

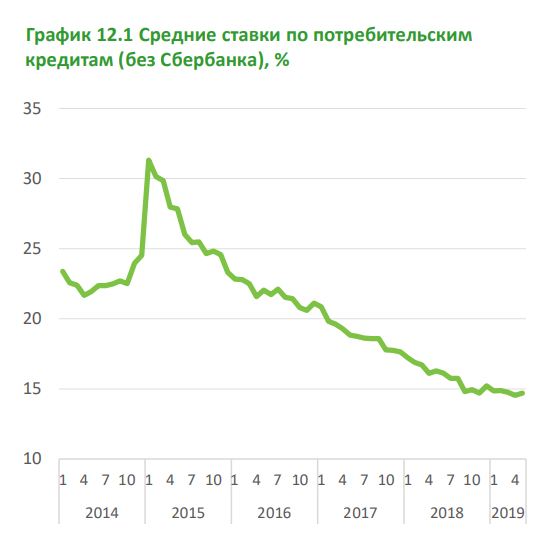

Безусловно, на рост объемов кредитования значительно повлияло снижение процентных ставок по кредитам.

Другим следствием снижения процентных ставок стал рост объемов рефинансируемых кредитов. По данным Сбербанка около 17% ипотечных кредитов и 14% потребительских кредитов связаны с рефинансированием долга.

Несмотря на то, что уровень просроченной задолженности составляет около 5% и даже немного снижается в последние годы, в 2018 году резко выросло количество граждан и индивидуальных предпринимателей в отношении которых введена процедура банкротства. По данным Объединенного кредитного бюро, количество физических лиц-банкротов выросло по сравнению с 2017 годом на 47% и составило 44 тыс. человек. При этом на 1 января 2019 года в России было 748 тысяч потенциальных банкротов (1,3% от общего числа заемщиков).

Кроме закредитованности населения растет и уровень долговой нагрузки (отношение ежемесячных платежей по кредиту к ежемесячному доходу заемщика). Данный показатель уже превысил исторический максимум и составил 10,6% по состоянию на 1 октября 2019 года.

Объемы выдачи кредитов растут опережающими темпами по сравнению с заработной платой, и это вызывает серьезные опасения. Но печальнее всего то, что несмотря на рост средней заработной платы и кредитов, оборот розничной торговли с 2015 года практически не растет.

Министр экономического развития РФ Орешкин уже высказал свои опасения, что в 2021 году экономика страны может "взорваться" в связи высокой закредитованностью и неплатежеспособностью населения. Падение ВВП может составить 3%.