В связи с затянувшимся кризисом и многолетним падением реальных доходов населения тема налогов как никогда актуальна. За разговорами о необходимости роста золотовалютных резервов, стабильного гос. бюджета, для чего было необходимо повысить НДС до 20% в тень ушла тема о введении прогрессивной шкалы налогов, между тем как во всех развитых странах действует именно прогрессивная шкала. Между тем, при детальном изучении налоговой системы в России можно обнаружить ещё одно любопытную вещь - в России актуальнее говорить о регрессивной, т.е. такой, при которой богатые платят меньший процент, чем бедные, а не о прогрессивной системе налогообложения. Давайте разбираться, почему дело обстоит именно так.

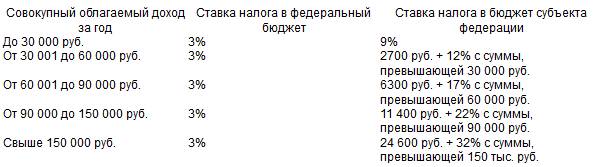

Сразу после развала СССР в России долгое время действовала прогрессивная шкала налогообложения. Её Россия напрямую заимствовала у страны Советов, однако в связи с развалом системы государственного управления, собираемость налогов была плохая, бюджет составлялся с дефицитом. Реформаторы нулевых связали плохую собираемость не с развалом системы государственного управления, а с самой прогрессивной шкалой, после чего была введена действующая и поныне плоская шкала – 13% для всех. Справедливости ради следует отметить, что после введения плоской шкалы собираемость налогов существенно выросла.

Однако, подоходный налог не единственный, который вносится в бюджет. Существует ещё и единый социальный налог, который вроде бы не касается самого работника, поскольку платит его работодатель. И для этого налога действует другая шкала – регрессивная. Взнос за людей, чья зарплата меньше некоторой базы, рассчитываемой ежегодно (чтобы у вас сложилось некоторое представление о базе, можно сказать, что речь идёт о годовом доходе, превышающем миллион рублей), составляет 30% от зарплаты, взнос же за людей, чей доход базу превосходит, составляет 15%! Да, этот налог выплачивается не напрямую и зарплаты, но несложно сообразить, что работодатель мог бы увеличить зарплату своим сотрудника, если бы от него требовалось бы выплачивать меньшую сумму налогов.

Таким образом, плоским в России является только подоходный налог. В отличие от него единый социальный налог является регрессивным.