В теории, когда новичкам говорят как хороши облигации, то всё кажется просто. Инвестор приготовился к покупке, открыл терминал и понял, что его сильно обманули, когда расписывали прелести облигации.

Возможно, у других не так, но у меня было именно такое ощущение. Пришлось разбираться, почему цена значительно превышает номинал и насколько вообще выгодна покупка, когда понимаешь, что вложенные средства (сверх номинала) вернутся только через 3-4 купонные выплаты.

Чтобы заработок на покупке облигаций стал понятен, я решила написать эту статью.

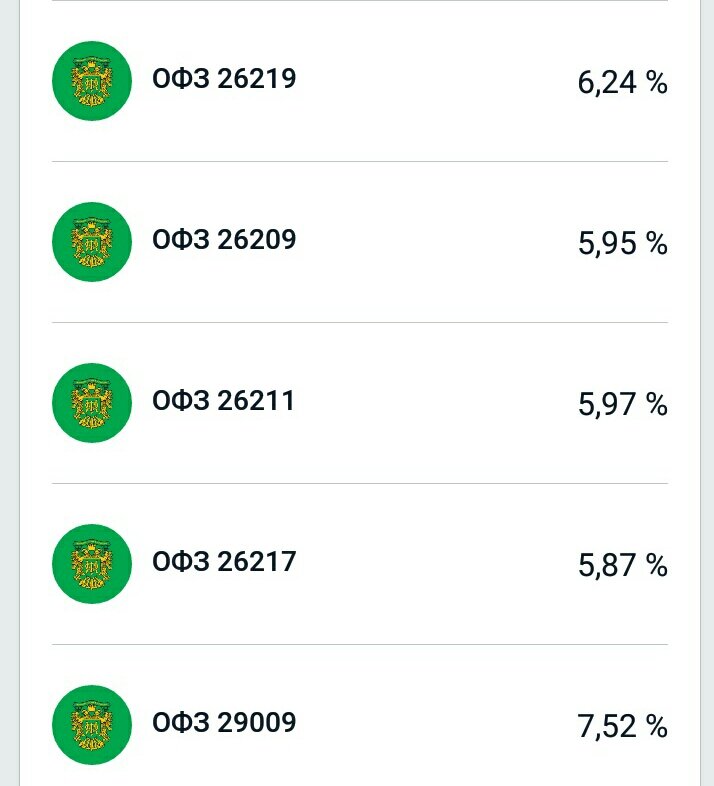

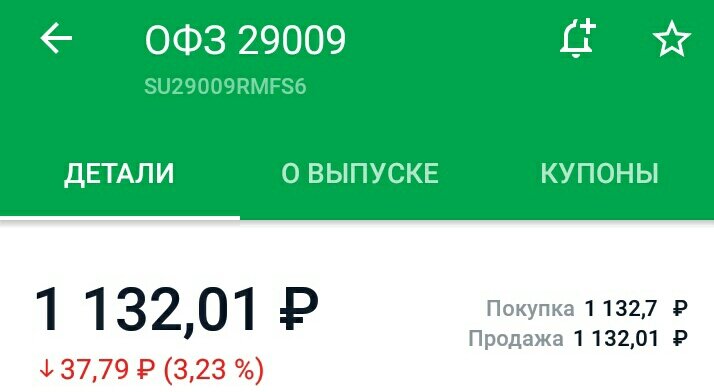

Возьмем самые популярные - облигации ОФЗ. Пример №1 ОФЗ 29009

На картинке цена за облигацию на сегодняшний день. Купон по облигации переменный - это значит, что через 182 дня облигация может принести, например, 11% дохода, а может только 7%.

Срок погашения облигации (это дата возврата номинал на Вас счет) наступит через 12 лет. Эта бумага рассчитана на долгосрочные инвестиции. Конечно, можно будет продать и раньше, но на момент решающее значение будет играть цена.

Большим плюсом является отсутствие НДФЛ - это касается всех облигаций с доходом ниже 5%+ставка ЦБ. Этот пункт не касается разницей между покупкой и продажей облигации. Если с продажи вы получили доход, то с него придется заплатить НДФЛ.

Итак, доход и цена на облигации тем выше, чем дальше их срок погашения.

Рассчитать доходность можно на калькуляторе прямо в мобильном приложении, чтобы принять правильное инвестиционное решение.

Пример №2. Обещаю, он будет намного интереснее.

Возьмем другую бумагу ОФЗ 26210

Цена всего на 63 копейки выше номинала. Дата погашения уже через месяц. Доход за месяц составит 0,59% в годовом выражении это более 7% годовых.

Как рассчитать доход самостоятельно?

Нас интересуют: НКД (накопленный кухонный доход) ; цена облигации и размер предстоящего купона.

ОФЗ 26210 цена облигации 1000,63 руб., купон 33,91 руб, НКД 27,2.

Считаем - в дату погашения на счету появится сумма 1033,91 (номинал+купон)

За покупку мы заплатим 1000,63+27,2 (рыночная стоимость+НКД)

Отнимаем от первой суммы вторую 1033,91-1027,83=реальный доход по облигации 6,08 рублей за 40 дней.

В процентном отношении это 6,08/1000,63*100=0,6% за 40 дней.

Здесь следует учесть ещё комиссию за сделку. При комиссии 0,06% за покупку каждой облигации по 1000,63, вы заплатите 61 копейку комиссии. А если держать облигацию до погашения, то обратной сделки (продажи) не будет, значит и не будет комиссии.

Многие полагают, что покупая облигацию перед окончанием срока действия, то получат купон в полном объёме. В чём разница между купоном и купонным доходом?

Купон (в данном случае купон ОФЗ) это та сумма дохода, которую выплачивает государство владельцу облигации. А накопленный купонный доход (НКД) - это сумма, которая накопилась с момента выплаты последнего купона до даты выплаты следующего. Получается, что НКД уже включён в стоимость облигации и выплачивается её предыдущему владельцу в случае продажи.

Получается, если закрыть депозит в банке раньше срока, то вы теряете весь доход. А в случае с облигациями - наоборот. Доход (НКД) остаётся Вам, даже если вы продали облигацию раньше срока её погашения.

Прошу оценить была ли статья Вам полезна. Буду благодарна за ваши мнения и вопросы в комментариях.

Дивидендный гэп. Показываю 3 возможности на этом заработать.https://zen.yandex.ru/media/bizhoum/dividendnyi-gep-

ТОП 5 компаний, в которые я не вижу смысла инвестироватьhttps://zen.yandex.ru/media/bizhoum/top-5-