В связи с исчерпанием месторождений и усложнением горно-геологических, климатических и инфраструктурных условий разработки особое внимание горнодобывающие компании уделяют подбору бурового инструмента.

Ведь от качества и производительности оборудования зависят безопасность персонала и рыночная эффективность компании.

В нашей статье мы рассмотрели импорт, экспорт, области применения, объём и динамику рынка бурового ударно-вращательного инструмента, определили перспективные для освоения и развития сегменты бурового инструмента.

Импорт

В последние годы российский рынок бурового инструмента активно развивается в сторону замещения инструмента на низком давлении на высокое.

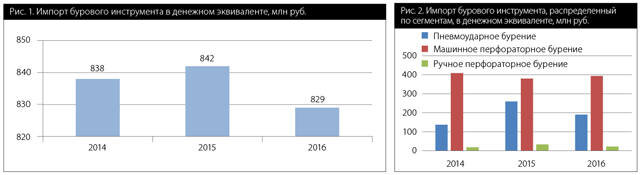

В частности, с 2014 по 2016 годы бурового пневмоударного инструмента для работы на высоком давлении в среднем было ввезено в 6 раз больше, чем на низком.

Основным фактором, влияющим на этот тренд, является более высокая производительность оборудования. Однако стоит отметить, что вместе с тем объём поставок импортного бурового инструмента значительно не изменялся, так как не вводились в эксплуатацию новые месторождения (Рис 1).

Примечательно, что буровой инструмент для машинного перфораторного бурения был наиболее интересен отечественным потребителям (Рис. 2, 3), так как большинство предприятий используют станки типа Simba и Boomer компании Epiroc.

Наибольшее число сегментов охватывают компании Sandvik и Atlas Copco. Диверсификация — одна из причин рыночного лидерства этих компаний (Таблица 1).

Экспорт

Стоимостной объём экспортных поставок бурового инструмента после 2014 года снижается (рис. 4, 5). Связано это с выходом на рынок бурового инструмента китайских компаний, которые имеют более низкие цены.

Основными потребителями бурового инструмента, экспортируемого из РФ, являются компании из Узбекистана и Украины. На их долю приходится более 60% поставок продукции (рис. 6).

Перспективные области применения

Анализ данных о закупках бурового оборудования добывающими предприятиями напрямую у производителей выявил, что значительная часть бурового инструмента используется для добычи золота (Таблица 2).

Высокий спрос на буровой инструмент со стороны золотодобывающих предприятий объясняется конъюнктурой рынка драгоценных металлов: в последние годы цены на золото находятся на стабильно высоком уровне.

Дальнейший рост добычи золота в перспективе могут обеспечить:

- ввод в строй новых месторождений: Сухой Лог и Чертово Корыто («Полюс»), Нежданинское и Прогноз («Полиметалл»), Гросс («Нордголд»), Курасан и Высокое (ЮГК), Кекура и Клен (Highland Gold);

- ввод новых мощностей по переработке упорных руд и концентратов: Покровский рудник («Петропавловск»), золото-сурьмяных флотоконцентратов месторождения Олимпиады («Полюс»);

- увеличение мощностей действующих предприятий: Павлик-2 (ИК «Арлан»), Наталка, Вернинское и Куранахское («Полюс»), Амурский ГМК («Полиметалл»).

Из приведённых данных следует вывод, что в ближайшее время потребление бурового инструмента должно увеличиться.

Потребление бурового инструмента отечественными предприятиями

Среди самых популярных марок — оборудование Atlas Copco (Швеция), Sandvik (Швеция) и АО «Машиностроительный холдинг» (Россия). Втроём они занимают 57% рынка.

Безусловным лидером по применению являются буровые коронки низкого давления (43%) производства «Машиностроительного холдинга», в то время как в нише высокого давления наибольшая доля рынка (60%) принадлежит продукции Atlas Copco. В сегменте перфораторного бурения почти половину рынка (46%) занимает Mitsubishi (Таблица 3).

Объём рынка бурового инструмента

В 2016 году объём потребления бурового ударно-вращательного инструмента для станков и установок, осуществляющих бурение твёрдых пород, в денежном выражении составил 5-5,6 млрд руб., в физическом — 1,3-1,5 млн шт. различной номенклатуры (Таблица 4).

Прогноз объёма российского рынка бурового инструмента до 2020 года

По данным Минэкономразвития, уровень инфляции за 2017 год составил 2,5%, за 2018 год — 3,4%, к концу 2019 составит 4,3%, к концу 2020 — 3,8%. Этот сценарий предполагает два варианта развития событий на российском рынке бурового инструмента.

- Пессимистичный вариант (стагнация рынка). Объём российского рынка бурового инструмента к 2020 году увеличится на уровень инфляции (вероятен при отсутствии развития добывающих предприятий, Рис.7).

- Оптимистичный вариант. Помимо инфляции объем российского рынка к 2020 году увеличится на 15% за счёт ввода в эксплуатацию новых месторождений и расширения мощностей действующих предприятий (Рис. 8).

Выводы

- Объём российского рынка бурового ударно-вращательного инструмента для станков и установок, осуществляющих бурение твёрдых пород и применяемых в горнодобывающей отрасли, за 2016 год составил 5-5,6 млрд руб. К 2020 году он увеличится от 6,7 млрд руб. (пессимистический сценарий) до 8,5 млрд руб. (оптимистический сценарий).

- В ближайшем будущем доля потребления бурового инструмента на низком давлении будет уменьшаться, а на высоком давлении — увеличиваться, что связано с производительностью оборудования.

Текст: С. О. Боговик, аналитик группы «КАНЕКС»

Статья опубликована в журнале Добывающая промышленность №5, 2019