Страховка здоровья за рубежом для человека без (!)загранпаспорта. Звучит как абсурд, не правда ли? Но это не наша фантазия, а реальная ситуация. Она имеет место во всех регионах нашей необъятной страны.

Предисловие. Человек пошел за кредитом. Планировал "занять" у банка денег на покупку дачи (например). Кредит берет потребительский, не ипотеку. Понятное дело, что в "довесок" ему достается страховка. Наш потребитель - опытный пользователь банковских услуг, в кредитном отделе не первый раз. Что такое страховка в курсе, знает о том что денег без нее не дадут. Подписывает кредитный договор, страховой полис и идет домой, шерстить сайты загородной недвижимости.

История. (Рассказана на примере банка «ФК Открытие» и страховой компании «Росгосстрах»). Как мы уже сказали, будущий обладатель дачного домика имеет опыт общения с банками. И знает о том, что от страховки можно отказаться и вернуть деньги, за нее уплаченные. На это у него есть 14 дней.

Если вы не знали о "периоде охлаждения" - восполните пробел в знаниях (эта информация может очень пригодиться в жизни), прочитав нашу статью на эту тему (нажмите, чтобы прочитать).

Он готовит заявление в банк на отказ от страховки. Просматривает договор, полис. И что он видит? Страховку от невыезда за рубеж. Что это???

Какую страховку мы обычно получаем вместе с кредитом? - Страхование жизни, здоровья, потери трудоспособности. Но вот такую наш гражданин увидел в первый раз. Начал вчитываться в документ, чтобы понять, от чего это его "такого" застраховали. Оказалось, полис предлагает «Медицинскую и экстренную помощь за пределами Российской Федерации». Нашего потребителя возмутили 3 момента:

- Ему не нужна страховка в принципе, а уж такая тем более.

- Он не собирается ни в какой "зарубеж". Он покупает дачный домик и планирует провести отпуск, сажая морковку и картошку на своих 10 сотках.

- И самое вопиющее. У него даже нет и никогда не было загранпаспорта. Как можно было "продать расческу совершенно лысому человеку"...

Вооружившись заявлением об отказе от страховки и своим негодованием через 3 дня после оформления кредита заемщик вернулся в банк. И что же ответил ему банк? - Никаких денег мы вам не вернем. Договор страхования вы конечно можете расторгнуть, дело ваше, но вот вся уплаченная за страховку сумма останется у нас.

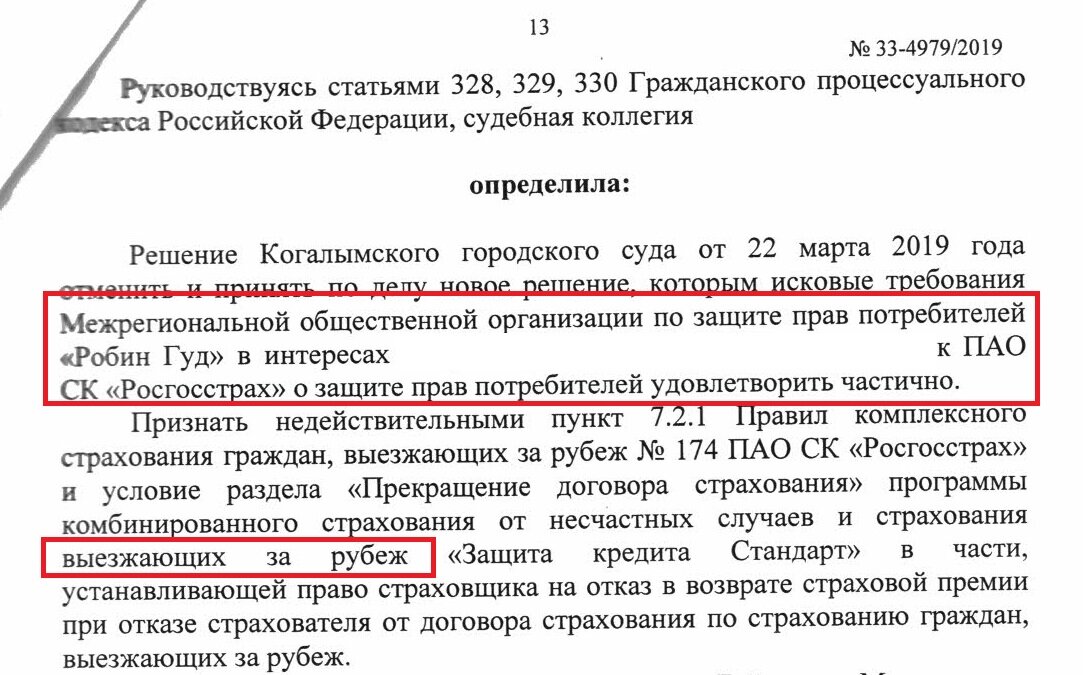

На этой стадии потребитель решил обратиться к юристам (в нашу организацию). Пришлось в суде доказывать банку, утверждающему что такая страховка не попадает под "период охлаждения", его неправоту. Положительное решение было принято дважды. Банк был неудовлетворен тем, что суд встал на сторону гражданина и подал апелляционную жалобу (в вышестоящий суд). И эту жалобу мы тоже "отбили".

В заключении хочется обозначить две мысли.

- Читайте, все что подписываете!

- Знайте свои права и умейте ими пользоваться!

P.S. Понравилась статья:

1. Поставьте лайк. Нам будет приятно :-)

2. Подпишитесь на наш канал. Вам будет полезно :-)