Динамичный рост цены на акции российского газового концерна Газпром (GAZP) до 263 рублей, вывел на исторические максимумы индекс МосБиржи - 2913 пункта.

Формально, интерес к бумагам стимулируют ожидания повышения дивидендов компании на ближайшем заседании правления 28 ноября, а также подготовка к вводу в эксплуатацию новых газопроводов «Сила Сибири» в Китай (трубопровод уже заполнили газом) и «Северный поток 2» в ЕС (Дания дала согласие на строительство и через 5 недель он будет достроен).

С 14 мая 2019 года акции Газпрома выросли на 61,5% (индекс МосБиржи только на 13,4%), но пока слишком рано говорить о начале долгосрочного тренда из-за предыдущего многолетнего «боковика».

Существуют и другие фундаментальные объяснения начала движения бумаги – объективно, Газпром одна из самых недооценённых компаний по капитализации в сравнении с конкурентами. Безусловно, российский монополист рассматривается как политический инструмент, что снижает привлекательность для иностранного капитала. Однако, эта «рыночная неэффективность» может в скором периоде сильно изменить ситуацию, когда оценка Газпрома будет в разы дороже и выровняется с мировыми аналогами – в этом случае акции могут стоить более 1000 рублей. Сейчас это выглядит излишне оптимистично, но давайте проведем компаративный анализ.

Для сравнения мы выбрали:

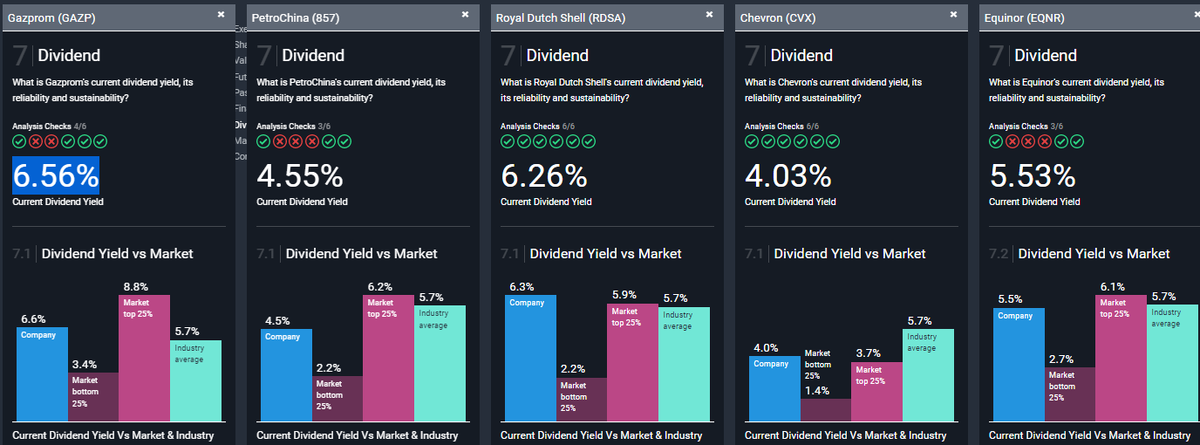

· PetroChina. Национализированная китайская компания осуществляет свою деятельность с 1999 года. Места добычи полезных ископаемых находятся в Канаде, Австралии и Африки, поэтому предприятие активно развивается.

· Royal Dutch Shell. Крупная нефтегазовая компания была создана в 1907 году в результате слияния нескольких небольших фирм.

· Chevron. Американская корпорация начала свое существование в 1879 году. Представительства корпорации располагаются в 180 странах мира.

· Equinor. Норвежская энергетическая компания. Основана в 1972 году по решению норвежского парламента. Имеет листинг на фондовых биржах Осло и Нью-Йорка.

Дивиденды

Текущая дивидендная доходность акций Газпрома (6.56%), хотя пока и ниже уровня лидеров российского рынка, но превышает выбранные аналоги. За последние 10 лет дивиденды GAZP выросли, но были нестабильными. В то же время, только Royal Dutch Shell и Chevron стабильно выплачивали дивиденды.

Соотношение цены к прибыли (P/E)

По данному мультипликатору Газпром имеет серьезное преимущество – при среднем показателе с российским рынком (6,6x) он значительно занижен (3.4x) – на 94%. Что касается остальных компаний – их средний показатель 12,8x. Рост прибыли GAZP за прошедший год (72,4%) превысил нефтегазовую отрасль на 37,8%.

Возврат на капитал (ROE)

По показателю ROE (коэффициент рентабельности собственного капитала) только Equinor опережает (13.3%) опережает Газпром (12.4%), в тоже время PetroChina (5,1%) имеет самый низкий мультипликатор. Также Газпром имеет высокий показатель ROA (7.7%) при среднем у аналогов 4,98%.

Долговая нагрузка (Debt/Equity)

Уровень долга к собственному капиталу Газпрома составляет 26,3%, что считается низким (за последние 5 лет соотношение увеличилось на 7,7%). При этом, долг легко покрывается операционным денежным потоком (51,9%). Во всех компаниях, кроме Chevron (19.3%) долговая нагрузка конкурентов несколько выше, при этом они имеют более высокий уровень покрытия платежей денежным потоком.

Учитывая вышесказанное, можно подвести итог. Финансовое состояние Газпрома значительно лучше, чем у его главных конкурентов. В этой ситуации, временная «неэффективность рынка» может увеличить стоимость компании в 3,8 раза, а цена за акцию превысит 1000 рублей.

Переход Сергей, аналитик компании Финам, управляющий стратегией автоследования "Сложные проценты"