Как я уже неоднократно писала в своих предыдущих статьях, чтобы поддержать рост экономики, а также спрос на товары и услуги, многие страны начинают снижать процентные ставки. Это, в свою очередь, стимулирует население не копить, а больше тратить деньги, за счет чего корпорации будут получать прибыли, а государство налоги.

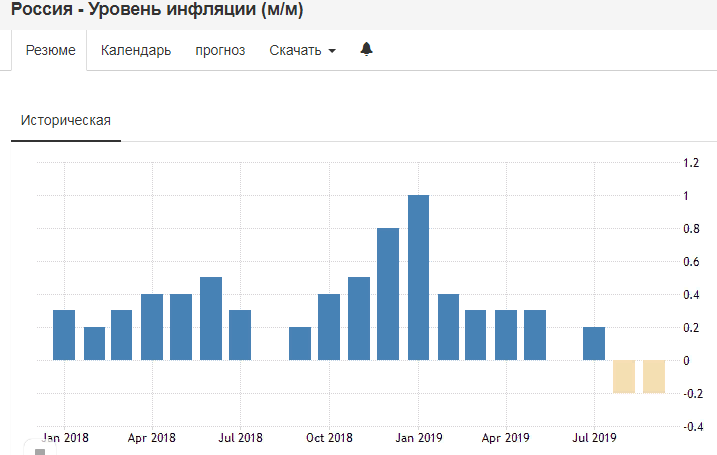

Этот процесс коснулся и нашей страны и с начала этого года наше правительство начало проводить подобную политику, которой помимо замедления спроса способствовало еще и снижение инфляции, которое происходит быстрее, чем прогнозировалось, а это тоже оказывает некое влияние на рост экономики и развитие бизнеса в будущем.

Итак, если в начале 2019 года ключевая процентная ставка Банка России составляла 7,75%, то сейчас она уже находится на уровне 6,5%, если раньше ее снижали на 25 б.п. (базисных пункта), то на последнем заседании ее снизили на 50 б.п.

Это, в свою очередь, влияет и на процентные ставки по вкладам, которые вслед за ключевой ставкой Банка России начали неуклонно снижаться. А в условиях снижения привлекательности банковских вкладов у населения нет желания хранить свои деньги на депозитах. Так ли это и есть ли тенденции оттока средств населения из банков? Давайте посмотрим.

За период с июня по сентябрь 2019 года еще можно было наблюдать приток средств граждан во вклады, а мы видим, что дюжина российских банков показывает рост, несмотря на начавшуюся в экономической политике тенденцию.

Наибольший приток денежных средств во вклады за рассматриваемый период показали в процентном выражении Банк Тинькофф +12,05% и Газпромбанк +10,06%, в денежном выражении Банк ВТБ +130,8 млрд. руб. и тот же Газпромбанк +103,3 млрд. руб.

Но, если посмотреть статистику уже последнего месяца, то можно увидеть процесс, который начался вслед за изменением денежно-кредитной политики. А что мы видим, что более чем у половины рассматриваемых выше банков население начало снимать деньги. Больше всего эта ситуация коснулась Газпромбанка, где отток средств составил -3,58%, также, если смотреть по суммам, то больше всего забрали средств из Сбербанка России - это 24,6 млрд. руб. и из банка ВТБ - 26,5 млрд. руб., что составляет -0,19% и -0,64% соответственно.

То есть мое предположение налицо и думаю, что подобная тенденция продолжится, ибо народ будет понимать нецелесообразность подобного метода накопления, сохранения и приумножения средств.

Также хотелось бы рассмотреть то, как этот процесс повлияет на способность банковского сектора сохранять прибыль, но об этом я поразмышляю в своих следующих статьях.