Компания Eni S.p.A. раскрыла финансовую отчетность за 9 месяцев 2019 года. Обратимся к анализу результатов в разрезе сегментов.

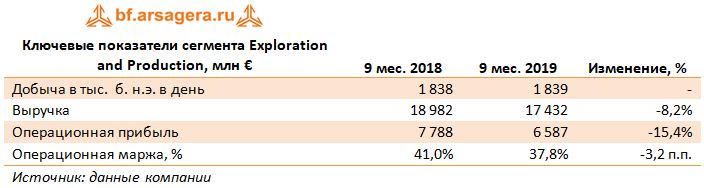

В основном сегменте компании - Добыча и производство нефти и природного газа среднесуточный объем добычи углеводородов остался на прошлогоднем уровне. Расторжение контрактов на добычу нефти Ливии было компенсировано увеличением добычи в Анголе и Гане, а также началом новых проектов в Мексике, Египте и Алжире.

Несмотря на стабильность объемов добычи, выручка и операционная прибыль сегмента сократились на 8,2% и 15,4% соответственно. Это произошло под влиянием ряда причин, среди которых – более низкие цены реализации нефти и газа, изменившиеся стандарты учета, а также прекращение вклада бывшей дочерней компании Eni Norge, которая была объединена с Point Resources для создания совместного предприятия с долевым участием Vår Energi, полностью работающего с 1 января 2019 года. Последнее обстоятельство было частично компенсировано более высокими доходами от компаний, учитываемых по методу долевого участия.

Сегмент транспортировки и сбыта природного газа и электроэнергии также отразил снижение финансовых результатов. Это было связано с отражением убытка, вызванного разницей между изменением запасов газа, учитываемых по методу средневзвешенной стоимости, предусмотренной стандартами МСФО, и собственной оценкой запасов, проведенной компанией. Скорректированная операционная прибыль сегмента выросла на 2% до €511 млн благодаря оптимизации портфеля газовых активов в Европе. Указанное улучшение было частично нивелировано слабыми результатами в продажах СПГ по причине более низких ценовых условий в Азии, что сказалось как на маржинальности, так и на объемах продаж.

Доходы от транспортировки, переработке и сбыта нефти и нефтепродуктов сократились на 2,5%, а операционная прибыль снизилась почти на три четверти до €158 млн. Снижение выручки было связано с сокращением объемов переработки нефти, вызванного остановкой ряда НПЗ компании, в т.ч. вследствие перебоя в поставках нефти по нефтепроводу «Дружба». Свой вклад в снижение показателей сегмента внесло сокращение реализации нефтехимической продукции вследствие слабого спроса в автомобильном секторе. Наконец, на показатель прибыльности повлиял единовременный убыток от обесценения по ряду НПЗ, а также списание части капитальных затрат, произведенных в подсегменте НИОКР.

Перейдем к анализу консолидированных финансовых показателей компании.

Общие доходы компании снизились на 3,9% до €54,6 млрд, а операционная прибыль составила €6,6 млрд (-22,1%). Общие финансовые расходы увеличились на 47,3% до €433 млн. вследствие падения финансовых доходов компании. Более высокая налоговая ставка привела к тому, что чистая прибыль сократилась на 45,3%, составив €2 млрд.

По итогам вышедших данных мы не стали вносить серьезных изменений в модель компании.

По нашим расчетам, в будущем чистая прибыль компании будет находиться в диапазоне от $4 до $6 млрд. Акции компании обращаются с P/E 2019 около 15 и являются одним из наших приоритетов в нефтегазовом секторе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в нашей книге об инвестициях