Любой человек хочет обеспечить себе безбедную старость, качественную медицинскую помощь в непредвиденных ситуациях и компенсацию в случае невозможности работать. Все это позволяет сделать личное страхование.

Что такое личное страхование

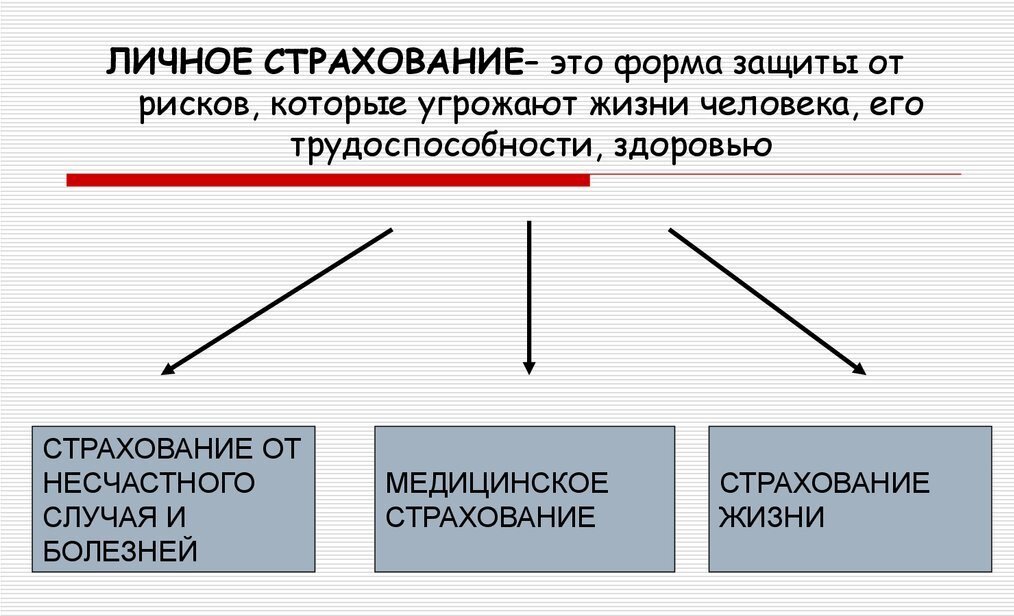

Личное страхование – это отрасль страхования, призванная защитить финансовые интересы человека в случае наступления каких-либо ситуаций, связанных со здоровьем, жизнью или возрастом застрахованного. При возникновении таких случаев страховая компания обязана возместить понесенные расходы. Особенностью данного вида договоров, в отличие от защиты имущества, является возможность не только получения компенсации финансовых потерь, но и накопления средств с получением дополнительного дохода.

ВАЖНО! Цель личного страхования состоит в обеспечении защиты жизни, благосостояния человека и предоставлении возможности получения дорогостоящих услуг при наступлении страхового случая.

Предметом данной услуги могут являться:

- жизнь и здоровье застрахованного;

- его работоспособность;

- достижение определенного возраста;

- другие интересы.

Правовые вопросы регулирования данного типа страхования в России установлены в следующих законодательных актах:

- конституция РФ;

- гражданский Кодекс РФ;

- ФЗ № 4015-I;

- ФЗ № 125-ФЗ.

Участники индивидуального страхования

Определение личного страхования указывает, что застрахованным по данным договорам может быть только физическое лицо, однако в документе может быть предусмотрен иной выгодоприобретатель.

В его качестве допускается выступать следующим лицам:

- Лицу, заключающему договор, в случае если оно же является застрахованным лицом и в бумагах не указан иной выгодоприобретатель. Другими словами, если вы оформляете страховку на себя и не прописываете, что компенсацию могут получать другие ваши родственники – вы являетесь единственным выгодоприобретателем.

- Застрахованному по договору, но не являющемуся страхователем. То есть, когда вы страхуете кого-либо из своих близких, он и будет получать выгоду.

- Лицу, которое не является ни страхователем, ни застрахованным, но выбрано для получения выплаты. Такой пункт обычно необходим на случай смерти застрахованного. В результате этого события именно указанное лицо получит компенсацию. Если в контракте это не оговорено, деньги получают наследники.

Таким образом, участник отношений, застрахованный по договору личного страхования, может быть как страхователем (то есть сам оформляет на себя полис), так и третьим лицом (кто-то оформляет на него полис). Однако в последнем случае при оформлении всех документов, застрахованный обязательно должен присутствовать лично. Только он, вне зависимости от того, кто является страхователем, может определить выгодоприобретателя.

Формы личного страхования

Существует две основные формы индивидуального страхования: добровольное и обязательное. Рассмотрим каждую из них подробнее.

Обязательное

Есть сферы, которые предусматривают обязательное личное страхование. При этом оно может быть как государственным, так и негосударственным. Примером первого случая могут послужить военнослужащие, которые обязательно застрахованы на период несения службы или полисы обязательного медицинского страхования, которые должны иметь все граждане для получения медицинской помощи. Второй вариант относится, например, к транспортным организациям, которые обязаны застраховать своих пассажиров. Приобретая билет, вы, помимо проезда в транспорте, можете претендовать на получение компенсации в случае какого-либо непредвиденного случая.

Добровольное

Добровольные виды страхования оформляются по личному желанию индивида. Их преимуществами являются индивидуальные условия договоров и включение в них широкого спектра рисков. Однако и стоимость таких договоров более высокая.

Какие существуют виды индивидуального страхования

Существуют различные виды личного страхования, которые покрывают разнообразные риски и имеют свои особенности.

Страхование жизни

Такой вид страхования может заключаться на случай смерти застрахованного, наступления определенного возраста или может быть смешанным.

При страховании на случай смерти, в результате данного события, родственники умершего или любое лицо, указанное в договоре в качестве выгодоприобретателя, могут получить финансовую компенсацию.

Такой тип полиса может быть пожизненным или срочным. В первом случае компания обязана выплатить возмещение в любом случае, когда бы не умер застрахованный. Стоимость такой страховки будет зависеть от возраста и состояния здоровья обратившегося. Выплата после смерти может осуществляться единоразово или регулярно на протяжении определенного периода.

Второй вариант имеет определенный срок действия. Если гибель застрахованного происходит в период действия договора, его родственники получают компенсацию, если нет – выплата не осуществляется. Такой договор может заключаться на различный срок – от 1 года до 20 лет. На момент заключения контракта человек должен быть не старше определенного возраста обычно это 70 лет.

Другой разновидностью страхования жизни является полис на дожитие. Он предполагает осуществление выплаты застрахованному при достижении им определенного возраста. На протяжении периода действия договора, клиент вносит определенные денежные взносы, а после достижения оговоренного возраста, получает назад эти деньги и прибыль на них. Если смерть застрахованного наступает раньше, взносы возвращаются родственникам, а дополнительный доход не выплачивается.

Такой тип защиты подразделяется на подвиды, так к личному страхованию относятся:

- Пенсионное. В данном случае застрахованное лицо после достижения нужного возраста будет получать ежемесячные платежи, по типу пенсии. Обратите внимание, что этот вид не заменяет, а дополняет государственное обеспечение. Причем возраст получения добровольных пенсионных выплат может отличаться от общепринятого.

- С рентой. В данном случае клиент получит ренту в виде определенной суммы в определенный, выбранный им период.

- По заключению брака. Страховым случаем в такой ситуации считается факт бракосочетания или достижение определенного возраста, до которого оно так и не состоялось. Такой вид обычно используют родители для своих детей.

- Страхование детей. Родители могут застраховать своих детей до момента достижения ими какого-либо возраста.

- Накопительное. Взносы по такому договору необходимо производить регулярно на протяжении определенного времени.

Понятие смешанного типа включает в себя и риск смерти и страхование на дожитие до определенного возраста. Он может включать и дополнительные риски, например потерю трудоспособности. Особенность такого полиса заключается в том, что компенсация будет получена в любом случае – или после смерти застрахованного, или в результате достижения им определенного возраста.

ВАЖНО! Следует быть внимательными, и иметь ввиду, что выплаты обычно не осуществляются, если страховой случай произошёл в состоянии алкогольного или любого другого опьянения или в других ситуациях, связанных с несоблюдением условий контракта.

Страхование от несчастных случаев и болезни

Данный вид защиты предполагает получение материальной компенсации в случае какого-либо происшествия, результатом которого стала потеря здоровья.

Такие полисы могут быть:

- Обязательными. Включают страхование различных категорий граждан (военных, полицейских и т.д.). В результате происшествия выплаты финансируются за счет ФСС.

- Добровольными. Осуществляется по желанию физического лица.

Стоимость таких полисов может очень сильно отличаться друг от друга и зависит от страхуемых рисков, пола и возраста застрахованного. Срок договора может составлять от года до нескольких лет.

Такой тип полиса обычно содержит 4 группы рисков:

- травма;

- инвалидность;

- потеря работоспособности;

- смерть.

Однако и тут существует множество исключений. Так, страховыми случаями не являются:

- ситуации, противоречащие закону;

- травмы, полученные под влиянием алкоголя или других веществ;

- преднамеренное членовредительство;

- травмы, полученные в результате форс-мажорных обстоятельств.

Медицинское страхование

Такой тип полиса дает компенсацию затрат на оказание высококвалифицированной помощи. Такое страхование также может быть обязательным и добровольным: полис ОМС имеют все граждане страны и по нему получают медицинскую помощь. ДМС является добровольным видом и заключается по желанию клиента.

Обычно полис ДМС предусматривает оказание следующих услуг:

- прием врачей общей практики и узких специалистов;

- общие анализы и обследования;

- срочную госпитализацию;

- предоставление медикаментов;

- вызов врача домой.

Существуют и более расширенные программы, относящиеся к данной категории:

- ведение беременности;

- стоматология;

- защита от клещей и другое.

Какие страховые риски входят в личное страхование

На основании всего вышеперечисленного можно сделать вывод, что в индивидуальное страхование входит защита от следующих рисков:

- смерти;

- получения травмы;

- потери трудоспособности;

- получения инвалидности;

- оплаты медицинских расходов.

Также оно предполагает осуществление выплаты в результате наступления определенного возраста или дожития до определенных событий.

От чего зависит стоимость личной страховки

Стоимость на услуги личного страхования колеблется в очень больших пределах.

Это происходит за счет того, что страховка зависит от ряда факторов:

- вида страхования;

- количества покрываемых рисков;

- размера страховой компенсации;

- профессии и занятия активными видами спорта;

- срок действия договора.

Снизить стоимость договора можно, если регулярно обращаться в одну и ту же компанию, поскольку в таком случае большинство организаций предлагают воспользоваться программой лояльности, предоставляющей скидки.

Как оформить полис личного страхования

Одним из важнейших этапов при оформлении договора личного страхования является выбор страховой организации. Подобные услуги предлагают множество компаний. Как же выбрать подходящую?

Для этого необходимо обратить внимание на следующие данные:

- опыт компании (чем она старше, тем лучше);

- размер уставного капитала;

- рейтинг в международных агентствах;

- отзывы клиентов.

Затем необходимо собрать нужный пакет документов. Он зависит от конкретного вида страхования. Так, для медицинского страхования могут понадобиться справки из медучреждений, подтверждающие состояние здоровья. В любом случае пригодится паспорт, понадобится заполнить анкету и написать заявление.

ВАЖНО! При заключении договора обязательно внимательно читайте все его условия, особенно, если они написаны мелким шрифтом.

Одними из самых надежных компаний в РФ в области личного страхования признаны следующие:

- СОГАЗ;

- ВТБ;

- Росгосстрах;

- Альфа Страхование;

- Allianz;

- Согласие;

- Макс.

Таким образом, полис личного страхования дает гарантию финансовой безопасности как в случае непредвиденных ситуаций, так и для обеспечения комфортной старости. Такой документ является эффективным способом страховой защиты от непредвиденных трат и огромных расходов.

Источник: https://gidpostrahovke.ru/o-strahovanii/vidy-strahovaniya/lichnoe-strakhovanie.html