Дихотомию «инвестиции – спекуляции» часто дополняют. Инвесторов делят на активных и пассивных. И получают ряд: пассивный инвестор – активный инвестор – спекулянт. Активный инвестор как бы промежуточная ступень между видом «пассивный» и видом «спекулянт». Все на одной шкале, а на этой шкале что-то возрастает. Например, частота сделок, время в позиции или просто наша самоуверенность.

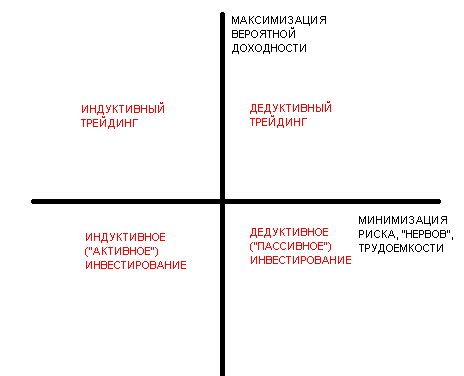

Я бы сказал, это упрощённое представление. Я бы использовал две шкалы, чтобы классифицировать разнообразие биржевой фауны. Первая, понятная, «инвесторы – спекулянты». Одни инвестируют в актив, другие – в трейд, если коротко обозначить разницу. Вторую шкалу, менее очевидную, я бы означил как «дедуктивность – индуктивность».

Либо мы сначала принимаем общие принципы и потом на их основании формируем ряд позиций или играем серию сделок. Либо мы принимаем правильное (как нам кажется) решение в относительно уникальной ситуации.

Далее, череда таких уникальных решений образует ряд. Ситуации могут быть чем-то похожи, могут не быть… Рано или поздно – общее обнаружится. Но это не путь от абстрактного к конкретному, как сказали бы старые философы, а наоборот.

И вот здесь мои методы, будь то ассет алокейшн, факторный анализ акций или механические торговые системы, окажутся на одной стороне. Кажется, что всё это сильно разное. Но везде – дедуктивный подход. Сначала общие принципы, потом, на их основании, обезличенный ряд. Будь то ETF на страновые индексы в портфельной теории, формально взятые по моментуму акции роста или «берём фьючерс в лонг на пробое». Для каждого элемента доли капитала или равные, или неравные, но взятые с какими-то формализованными весами (с учётом капитализации фишки, например, или волатильности рынка). Условно говоря, это партия математиков.

Кто на другой стороне? Не очень понятно, как назвать эту партию. Эмпирики, экономисты, художники? Важная оговорка, мы сейчас рассматриваем только прибыльных профессионалов. В обеих партиях. Лудоманы, недоучки, все, кто пришёл отдавать деньги, – за гранью схемы. Очевидно, что представители второй партии, если они тоже успешны, опираются на богатый жизненный опыт и до конца не формализуемые принципы. Как бы интуиция – в лучшем смысле этого слова. На уровне хорошо обученной нейросети, наверное, эти принципы тоже можно формализовать. Но на уровне обыденного языка – сложнее, так чтобы правило один, два, три, и всё, правил больше

Чтобы было понятнее, Сорос и Баффетт – это, скорее, представители второй партии. Сорос не по теханализу спекулировал, а Баффетт собирал портфель не по Марковицу. Не все решения там можно редуцировать к набору заранее данных формальных правил. Иногда они очевидно «чуяли селезёнкой», хотя и в рамках своей картины мира: Баффетт не взял бы переоценённую акцию, Сорос не поставил бы против рефлексивности, как он её понимал. Вот, я специально назвал великих представителей противоположной мне партии. Чтобы не создалось впечатление, что там собрались какие-то чудные ребята. Везде сильные ребята, везде свои гении.

Но тогда почему мне ближе дедуктивный подход? Если оставить в стороне гениев и посмотреть, как обстоят дела в среднем, у дедуктивщиков будет лучше по параметру… Даже по нескольким, их можно объединить как параметры дополнительных издержек. При том, что ожидаемая прибыльность у партий примерно сопоставимая.

Во-первых, у индуктивщиков выше риск, ибо выше дисперсия результата.

Давайте сравним активное и пассивное инвестирование. Пассивный инвестор может отклониться от вложения в индекс. Например, допустить следующую мысль: если учесть какие-то 2–3 фактора, то можно набирать в портфель акций с итогом на 5% годовых выше индекса. Для российского рынка (не для США!) работает дивидендный подход, везде более-менее применим моментум, и т.д.

Активному инвестору надо больше. Он видит (я сейчас утрирую для наглядности), что какие-то пять акций дали за год на 50% больше индекса, и надеется, что такое можно поймать. Если учесть, например, 10–20 факторов, построить разные сценарии, подключить интуицию. Я считаю – в среднем у него не получится. Грубо говоря, дедуктивщик набирает 25 бумаг с целью 5% альфы, и у него получится. Индуктивщик набирает пять бумаг с целью 50%, но это невозможно. Нет способов заранее вычленить чемпионов, хотя они будут. Найденные пять акций не будут сильно лучше, чем найденные 25. Сильно хуже тоже не будут. Но вот разброс результата будет сильно выше. И в удачный год портфель активного инвестора может приблизиться к этой альфе 50%... В неудачный – он может уступить индексу 20–30%. Но это грустная и скучная история – таким не делятся. Иными словами…

Если у меня пулемёт, я могу себе позволить плохую точность стрельбы.

Индуктивный трейдер полагает себя снайпером, он презирает профит-фактор 1,5, даже 2 (я слышал охотничьи байки про ПФ, равный 10). Раз снайпер – надо брать плечи. Раз плечи – то короткий стоп. А дальше что? А дальше, как повезёт, разброс результата. Сотни годовых в удачный год (и вам про это обязательно расскажут), слитое депо в неудачный (но вашу психику оградят от этой грустной истории). Думая, что увеличивает ожидаемую прибыль, человек только разгонял риски.

Помимо рисков, такая манера, кажется, стоит дороже «по нервам». Если кому-то хочется острых ощущений – тогда, конечно, подходу плюс. Но большинству людей их на бирже не хочется. Тогда это минус.

Далее, индуктивный подход мне представляется более трудоёмким. Системщик, будь он трейдер или инвестор, очень много работает сначала, когда ищет модель. Модель есть – дальше можно не думать. Индуктивщик много работает всегда. Если каждый трейд играется как уникальный, а трейдить надо каждый день, это же ад. Впрочем, дело вкуса – кому-то, наверное, нравится.

В итоге вот такая картинка с двумя осями. По оси ординат у нас ожидаемая доходность, по оси абсцисс, считаю, не менее важное: нервы, риски и трудоёмкость.

Читать в источнике

Понравилась статья? Поделитесь ею в соцсетях, чтобы рассказать другим!

А также подписывайтесь на Открытый журнал, чтобы не пропустить новые публикации на канале!