В современных условиях довольно сложно накопить на жилье самостоятельно.

По этой причине все больше граждан прибегают к покупке жилья в кредит. Из-за дороговизны квадратных метров, платежи по ипотеке бывают очень большие, плюс ко всему, сумма переплаты достигает размеров, сопоставимых с еще одной квартирой.

Все эти факты очень тяготят заемщиков. В результате, последние пытаются найти способы облегчить свое бремя. Эксперты выделяют обычно 10 способов сокращения суммы платежа по ипотеке.

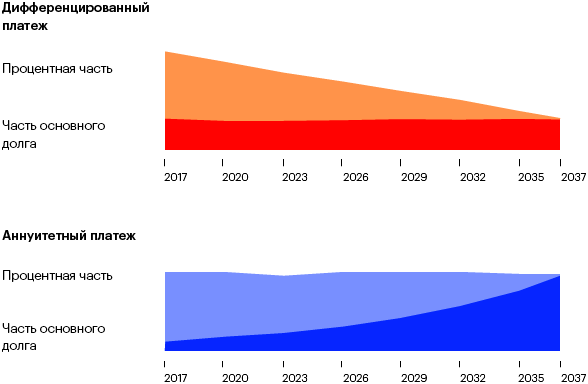

Способ № 1. Дифференцированный платеж

Первым способом уменьшения размера платежа является перевод графика с аннуитетных платежей на дифференцированные. При аннуитетном графике все платежи одинаковые, а в дифференцированной они постепенно уменьшаются. В результате получается, что переплата по дифференцированному графику намного меньше, чем по аннуитетному.

Кроме того, при аннуитетных платежах первое время погашаются в основном проценты, при этом основной долг сокращается незначительно или практически не сокращается. В дифференцированном графике платежей сумма основного долга сокращается параллельно с процентами. В то же время, при дифференцированном платеже нельзя забывать о том, что первые платежи в графике будут очень большие.

Несмотря на то, что не все финансовые организации идет на такие уступки, обратиться в свой банк с такой просьбой все-таки стоит.

Способ № 2. Самостоятельное страхование рисков

При оформлении ипотечного кредита банки предлагают свои программы страхования рисков. Если потратить немного времени и самостоятельно обзвонить страховые компании, то многие из них готовы предложить страхование тех же рисков на более выгодных условиях. В результате можно сэкономить до 30-40% страховой премии.

Способ № 3. Увеличение срока кредитования

Заемщики стараются не брать кредит на долгий срок и погашать его по возможности как можно быстрее, но не стоит торопиться с выводами. Чем больше будет срок кредита, тем меньше будет ежемесячный платеж. Погасить кредит досрочно никто не запрещает, но обеспечить себе более комфортный размер платежа можно.

В то же время, при выборе срока кредитования следует учитывать и тот факт, что некоторые банки с увеличением срока повышают процентную ставку по кредиту, что в результате приводит к росту переплаты. Здесь необходимо выбрать золотую середину.

Способ № 4. Не стоит планировать взносы «впритык»

При выборе размера платежа необходимо планировать так, чтобы он был комфортным. Он не должен быть в тягость заемщику.

Кроме того, по возможности, лучше вносить чуть больше по кредиту, чтобы некоторая подушка безопасности всегда была на счете. Она придаст уверенности заемщику в возможностях внесения последующих платежей. Кроме того, при ухудшении финансового положения заемщику не нужно будет беспокоиться о предстоящих выплатах.

Обычно банки планируют платеж, составляющий 50% от суммы дохода заемщика, но самым оптимальным будет 30%.

Способ № 5. Откладывание денег на вклад

В случае возникновения «лишних» денег, их лучше отложить на счет, который впоследствии будет использован в досрочном погашении кредита. Пересчет графика позволит, опять-таки, сократить сумму платежа и переплаты.

Способ № 6. Следить за ипотечными тарифами банка

После оформления кредита необходимо не только каждый месяц вносить очередные платежи в счет погашения, но и отслеживать появляющиеся предложения в кредитующем банке.

Если по ипотечному кредиту снизились ставки, то можно смело идти писать заявление на снижение процентной ставки.

Способ № 7. Использование налогового вычета

Приобретая недвижимость, следует всегда помнить о возможности использования налогового вычета. Максимальный размер налогового вычета составляет 260 тыс. руб., который можно направить в погашение кредита и существенно сократить и переплату, и размер платежа.

Способ № 8. Налоговый вычет по ипотеке

Помимо возможности получения вычета на покупку недвижимости, закон предусматривает право ипотечных заемщиков получить вычет по выплаченным процентам по кредиту, в размере тех же 13%.

Способ № 9. Использование материнского капитала

В случае рождения второго ребенка, можно получить обещанную государством сумму. Эту сумму можно использовать в погашении кредита.

В то же время необходимо всегда помнить, что при использовании материнского капитала, по законодательству, заемщик обязан, после погашения задолженности по кредиту, выделить доли в квартире детям.

Новый закон предусматривает дополнительные выплаты для многодетных семей. Теперь семьи, где после в 2019 году и позже появился третий и последующие дети, могут получить дополнительные 450 тыс. рублей на погашение ипотеки.

Способ № 10. Сдача квартиры в аренду

Если у заемщика имеется уже жилье, то ипотечную квартиру можно сдавать в аренду.

Выгодно сдавая квартиру можно частично погашать кредит досрочно и существенно облегчить свое положение. Кроме того, если добавлять к арендным платежам еще и текущий платеж из собственных средств, можно значительно сократить срок погашения кредита. Такое инвестирование, конечно, долгосрочное, так как квартира окупит себя только через 15-20 лет, зато очень надежное.