Итак!

В предыдущей статье я сделал акцент на расходах и доходах, почему, а потому, что без знания куда у Вас уходят деньги запланировать Цель смысла нет!

Моя цель, описываемая здесь - это снизить выплаты за 42 месяца, вместо 60!

Далее после того как мы организовали все расчеты мы сможем в той или иной категории снизить расходы для того, чтобы высвобождаемые денежные средства закинуть на снижение кредита по сроку, как я ранее об этом говорил.

Весь смысл заключается в том, что заплатив в определенный момент времени мы снижаем не только срок, а снижаем выплаты. В моем случае заплатив 1000 руб - дополнительно снижается выплаты на 800 руб (можете представить, что банк дарит Вам эти деньги), и вместо 1000 руб вы снизили на 1800 руб

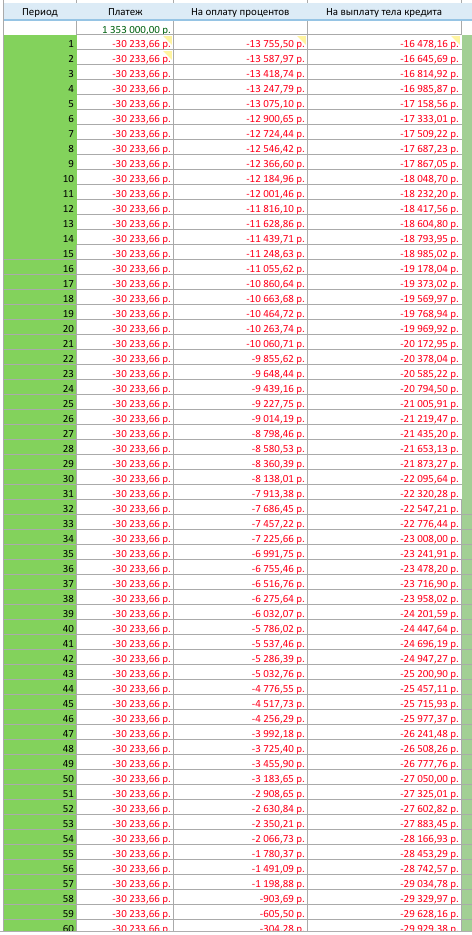

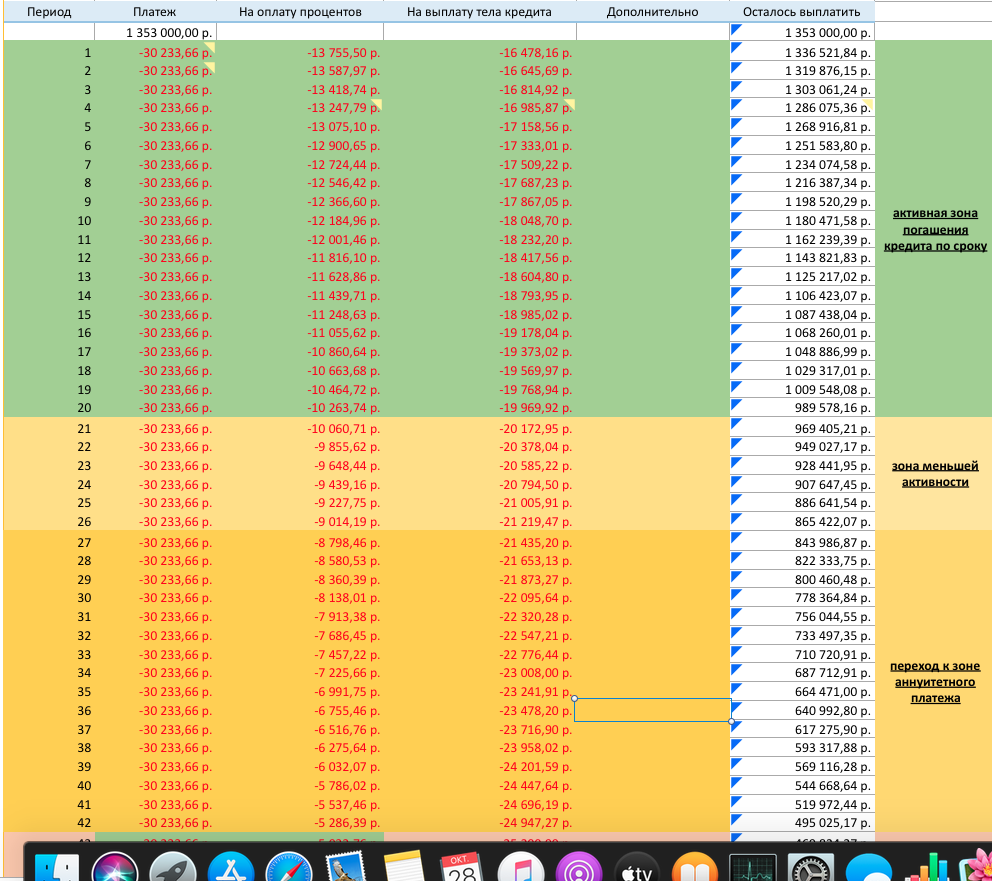

Из данной таблицы видно, сколько идет на уплату основного долга и процентов

Что я сделал, я разделил таблицу на 4 участка

- активная зона погашения

- зона меньшей активности

- переход к зоне аннуитетного платежа

- зона бесполезности

Никто данных понятий не давал- я сам для себя данные зоны придумал. Вопрос для чего? А для того, чтобы сделать акцент по досрочному погашению кредита.

В активной зоне при дополнительном внесении денег на досрочное погашение за 1000 руб - дополнительный эквивалент от 800 до 500 руб, то есть чем позже мы платим, тем меньше мы получаем в подарок и тд

Зона меньшей активности - это та зона где при дополнительном внесении денег на досрочное погашение за 1000 руб - дополнительный эквивалент от 450 до 300-250 руб,

Зона бесполезности это та зона где по сути , если будет дополнительно вложены на погашение кредита деньги, то дополнительных средств Вы практически не получите

Окончательные расчеты и подтверждения