Работая в банке отчетливо видно, что люди, обращающиеся за кредитом, совершают одни и те же ошибки и проколы. Причем понятно, что есть глобальные проблемы - большие долги и низкие доходы. Но еще больше мелочей, которых избежать очень легко. О которых просто надо знать.

Не утомляя читателей длинным повествованием, просто перечислю. (На других каналах вам по каждой напишут длинную статью чтобы открутить рекламу).

Идите в банк наверняка

Обращаясь за кредитом, оцените свои шансы на успех. Это раньше можно было отправить запросы в десяток банков и смотреть что получится. Сейчас каждый запрос - обращение банка в бюро кредитных историй. Каждое обращение (без выданной ссуды) - минус вам "в карму". Прокол? - Прокол! Хотя никто вам об этом не скажет.

Как повысить шансы на успех? Читаем дальше.

Избавьтесь от "хвостов"

Считаете себя "белым и пушистым" и достойным получить кредит? Банк может считать иначе. А не забыли ли вы про какую-нибудь кредитную карту, по которой давно рассчитались. Или кредитный лимит, которым никогда не пользовались?

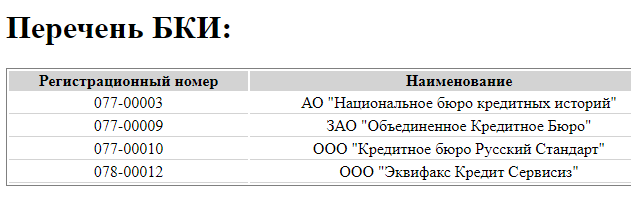

Сейчас все можно сделать быстро, бесплатно, в два клика. Запросите на Госуслугах список бюро кредитных историй.

У меня, например, он получился значительным:

Зайдите на сайт каждого из них (ну хотя бы одного, первого. Но лучше каждого!), и получите бесплатно кредитную историю:

Там всё будет понятно. Если не понятно - дайте кому-нибудь сведущему. И увидите, есть ли за вами что-нибудь "хвостатое". У меня было. Обращение в банк с заявлением закрыть то, чем не пользуетесь резко увеличивает шансы на получение нового кредита.

Запаситесь справками о доходах 2-НДФЛ. Да побольше!

Вроде бы всё понятно. Но удивляешься, когда люди приходят за кредитом и скромничают насчет своих доходов. Ну не поленитесь взять справку с "халтуры"! Кредитному инспектору тоже хочется выдать вам кредит. Но у них боязнь, что доходы низкие.

Закройте МФО

Брали кредит в МФО (микрофинансовых организациях)? Срочно закройте. На инспекторов в банках открытые МФОшные позиции действуют как красная тряпка на быка. Просто поверьте на слово.

Сначала закройте, а потом (когда записи в бюро кредитных историй обновятся), смело шагайте за кредитом в банк.

Оцените возможности банка

Даже в моем крохотном банчке бывали личности, которые с порога заявляли, что им нужен потребительский кредит в размере 5 миллионов рублей и обязательно на 10 лет. Потому что иначе ежемесячный платеж будет большим. И это при том, что у нас даже лицензии работать с физическими лицами не было!

Уверяю вас, даже Сбер не будет давать человеку с улицы 5 миллионов потребительского, если это не какой-нибудь ВИП-ВИП. Может быть стоит сэкономить ваше время, запрос банка в БКИ и подумать о других вариантах?

Не нойте!

Пришли в банк? Излучайте уверенность! Зачем вы рассказываете инспектору, что у вас проблемы со здоровьем? Что долго болели и наверное снова заболеете? Что у вас намечаются проблемы на работе и по этому кредит вам нужен, чтобы уверенно продержаться в эпоху нестабильности?

Это всё реальные случаи. И они далеко не единичные. Вы пришли заключать сделку. И обе стороны должны быть уверены, что она будет взаимовыгодной и успешной.

Удачи вам! И решения всех ваших финансовых вопросов (лучше вообще без кредитов и без банков!).