Со всех денег, которые поступают ко мне откладываю 10%, с некоторых поступлений 100%.

Вы скажете и что в этом особенного?

Моя схема может быть интересна мамочкам или домохозяйкам, которые хотят быть на порядок увереннее по жизни, не потому что не доверяют своим мужьям, а потому что это их первоочередная ответственность перед собой и своими детьми.

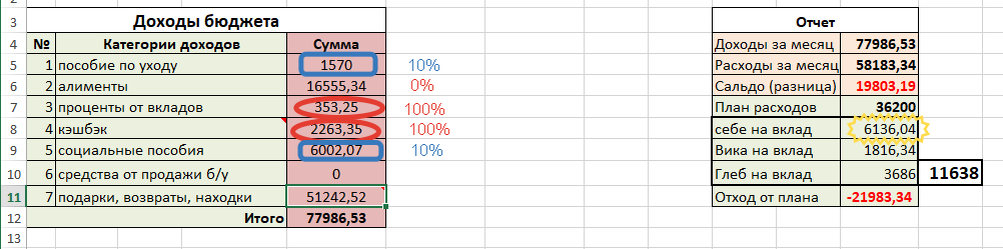

В октябре мой личный доход от работы в виде пособия и премии с работы в честь профессионального праздника составил 1570 рублей.

Еще 6000,07 рублей получила от государства в виде пособий, субсидий на оплату коммунальных услуг, остаточные еще после того, как моя семья имела статус многодетной. Итого: 7572,07 рублей. Но так как старшей дочери исполнилось 18 лет, многих выплат теперь нет. И честно говоря, рада. По крайней мере, усиленно стала обучаться финансовой грамотности, также благодаря Яндекс.Дзену и каналу FinanceGramm. Наблюдаю еще за Накопителем, и Самым богатым человеком на Дзене. Они молодцы! Кто-то идет к своей цели, кто-то пытается помочь поднять уровень грамотности, кто-то делится своим стратегиями инвестирования.

Продолжу пока про накопительство.

Сколько отложила на капитал в октябре? 6134,06 рублей.

Как такое может быть при личном доходе в 7572,07 рублей?

1). Со своих денег, которые мне поступают откладываю 10%, скорее всего многие так делают.

2). С перечисленных алиментов на девочек на свой счет ничего не откладываю - то есть 0%. Накопления идут в их копилку, об этом писала. Старшая дочь получила свой капитал, сформированный за 2 последних года. Немного, но все же лучше, чем дырка от бублика. Дополнительно ряд наработанных мною действий, как она поведет себя, это ее история и жизнь. Надеюсь средней дочери, достанутся еще и к ее капиталу знания по инвестированию, хотя бы в ОФЗ, используя ИИС.

Откуда же деньги?

3). Все очень просто. Уверена в том, что ваши мужья выделяют вам средства на содержание дома, и вот теперь ваша ответственность дорогие мои мамочки и домохозяйки, использовать эти средства немножко в прибыль, сначала себе, ну а потом и детям.

Мой мужчина, папа моего малыша, возвращает на карту средства, затраченные на покупки мною. Так как обычно, он возвращает сумму несколько большую, от затраченной, то 10% от возврата идет на мой счет и 10% прикладывается на счет нашего сына. Вся эта схема отлично работала, при возврате небольших сумм, но при переводе 23000 рублей на проживание и оплату коммунальных услуг с октября месяца, мне не удалось положить на свой счет и моего сына по 2300 рублей. Это немножко обидно, но я не отчаиваюсь. Суммы прописаны в приходе пока в нулевой позиции. Будет возможность, они добавятся к капиталу. Хотя с недавнего времени очень отчетливо поняла, что долг даже себе, очень идет во вред финансовому развитию.

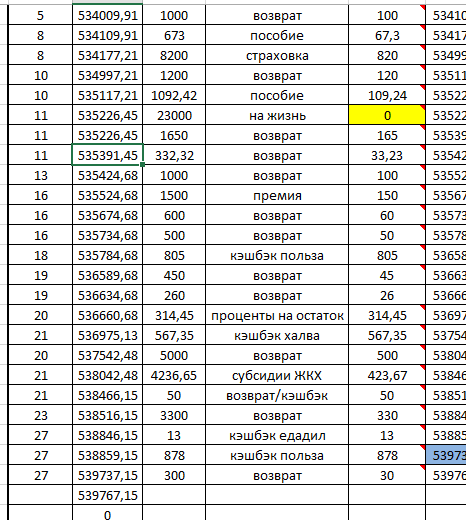

В специальной таблице ведется учет всего прихода и отчислений с пометкой по числу процентов.

Как вам такая схема? И ваш капитал подрастает, и веселее жить. Ну а ваша задача отправить во Вселенную запрос о том, как где что-то сократить в расходах, сэкономить или вернуть с пользой.

Как же вернуть то, что потрачено?

4). Ну конечно же используя кэшбэк, которые тоже стали пополнять мой капитал на 100% от возврата, и эта сумма составила уже на сегодня 2263,35 рубля. Очень даже неплохо! Просто этот месяц был богат на нужные покупки и прошли по акции от Пользы с возвратом на 10%. Лимит уже исчерпан, да и покупки необходимые, спланированные заранее все совершены. Следующий месяц не будет столь щедр, но все же, на прибавку в 1000 рублей с двух карт рассчитываю. А начинала со страхов и перечитывания миллионов отзывов, о подводных камнях, ну и естественно, мои косяки не обошли меня стороной. Мой принцип - сначала все узнать, пропустить через себя, и конечно с базой знаний уже действовать!!!

По какому принципу действуете вы? Бросаетесь в омут с головой или тщательно зондируете почву под ногами?

5). Процент на остаток по двум картам: Халва и Польза. На Халве лежат резервные 50000 рублей с капитала, а на Пользе сформированы несколько категорий средств, предназначенных на затраты и разбитые под названиями в CoinKeeper. Раньше они лежали на разных счетах в Сбербанке под смешные 1% годовых, теперь под 6%. Общий процент на остаток по обеим картам составил 353,25 рублей. Эти проценты капитализируются на вклад стопроцентно.

Напомню, что 2300 рублей приложить с возврата и подарков не получилось, но уверена, что пока. Надеюсь, что-нибудь придумать.

Надеюсь была вам немножко полезной.

Мои дорогие мамочки и домохозяйки!

Я такая же, как вы! Правда не получилось сохранить семью, пришлось развестись, надеюсь у вас все гораздо лучше в этом плане, но правда это позволило мне задуматься о финансовой свободе, к этому и иду, но не в ущерб сегодняшнему счастью.

Уверена до кончиков ногтей, что сформировать капитал можно всегда, главное понимать, что возможности есть всегда и не закрываться от них. Желаю наращивать и учиться инвестировать. Присоединяйтесь к моему каналу, чтобы следить за ростом базы знаний, ну и конечно практикой инвестирования. Ведь накопить и сохранить - это только лишь один из инструментов, важно приумножать, ну и конечно привлекать в свою жизнь денежные средства.

Рекомендую прочитать вам, почему я выбрала карту Польза от Хоум Кредит Банка

Ну и если вам приходиться оплачивать коммуналку, как это сделать вам немножко выгодно для себя

И моя голова забита не только финансами, но и учусь и начинаю любить готовить, поэтому рекомендую Раздеваем картофель в мундире и готовим его с секретиком... Обалденно вкусно! Над сковородой работаю, как дочищу, обязательно похвастаюсь...

Продуктивного вам дня и упорства в начинаниях!