Подписывайтесь на наш телеграм-канал

Умение сберегать - ключевой навык для раннего выхода на пенсию. У меня есть знакомые из разных слоев общества. Люди с небольшим достатком жалуются, что им просто нечего отложить (они заблуждаются). Люди с зарплатой 200.000 рублей и выше тоже жалуются. У них тоже нечего отложить, все средства уходят на очень важные вещи.

Статьи по сбережению советуют новичкам использовать правило нескольких конвертов.

- В первый кладем на самое необходимое.

- Во второй - "хотелки".

- В третьей - "кубышка" на черный день.

Этот способ почти не работает. Деньги в конверте с “хотелками” быстро заканчиваются, появляется соблазн залезть в основной конверт или в “кубышку”. Вы все еще тыкаетесь как слепой котенок и не видите резервов.

Первый шаг на пути к накоплениям - семейный бюджет.

Семейный бюджет

Если вы не будете его вести, то шансов создать капитал у вас почти нет. Однако вести его нужно определенным способом.

Следует подходить к расходам семьи как к коммерческому предприятию. Так и только так. Сразу появляются ограничения. Никаких приложений для учета личных финансов. Форма подачи там, конечно, красивая, но совершенно неинформативная и негибкая.

Вы должны взять за основу стандартный отчет о прибылях и убытках и внедрить его в рамках семейного бюджета. Работать нужно исключительно в Excel, либо в упрощенном аналоге - Google-таблицы. Таблицы Google даже удобнее, там можно синхронизировать информацию между разными устройствами и членами семьи - компьютер мужа, планшет жены, телефоны мужа и жены, и т.д.

Скачать приложение можно тут

Теперь давайте разберем образец семейного бюджета.

Для вашего удобства прилагаю шаблон файла. Создайте копию этой таблицы у себя. И начинайте вести бюджет уже сейчас.

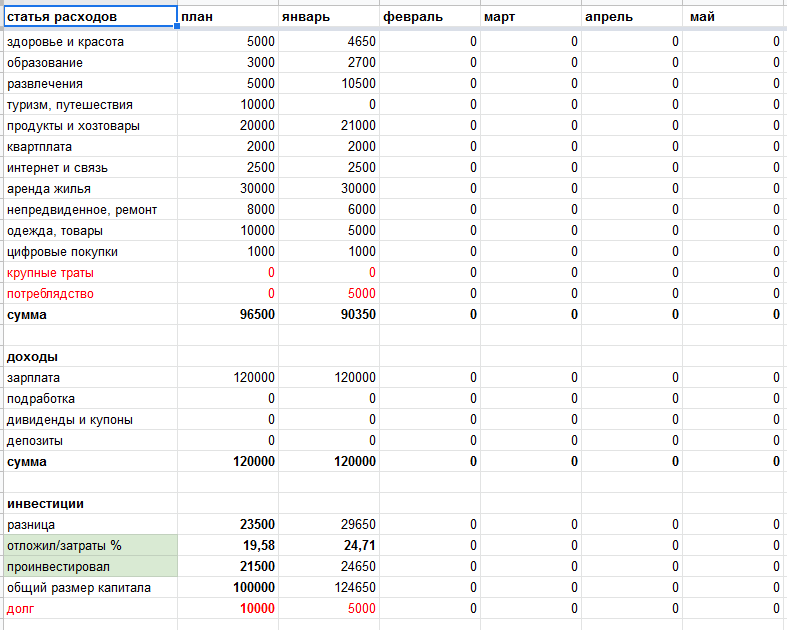

На картинке мы видим расходные статьи и статьи дохода.

Расходы

Обратите внимание - расходные статьи выстроены в порядке важности. Я считаю (вы можете не согласиться со мной), что порядок должен быть таким:

- Здоровье.

- Знания.

- Эмоции.

- Базовые траты.

- Чрезмерное потребление.

Плохие расходы

Самые плохие статьи расхода отмечены красным цветом и названы довольно грубо. Почему именно так? Это психологический трюк. Через какое-то время вы на автомате начнете распределять средства на более важные вещи и почти полностью откажетесь от плохих трат.

Никаких “портянок”

Мы вносим траты при помощи прибавления числа к отдельной расходной статье. Я считаю, что “портянка” из списка трат бесполезна. Из нее нельзя сделать никаких выводов. Для анализа подходит только табличная форма.

План

В таблице есть столбец План. Он нужен для того, чтобы не превышать допустимую норму. Как только перешагнули лимит, прекращаем траты. Первое время берите потолок трат с потолка. В будущем ориентируйтесь на прошлые месяцы.

Доходы

Далее доходные статьи. Первое время вы оперируете только зарплатой. Но уже скоро вам начнут поступать купоны, дивиденды и проценты по депозитам. Сейчас у меня колонка с зарплатой равна нулю. Все отчисления я получаю исключительно от пассивных доходов.

Разницы между доходами и расходами

Статья Разница. Я очень внимательно слежу за тем, чтобы не уйти в минус. Более того, я должен стараться откладывать не менее 15% от заработанного. Для этого в таблице есть колонка Отложил/Затраты %.

В сытые времена я умудрялся откладывать до 50% от входящих платежей. Сейчас тоже откладываю, но уже с помощью дивидендов, купонов и ренты.

Инвестиции

Статья Проинвестировал. Очень важная штука. Если у вас на протяжении нескольких месяцев там будут нули, то это плохо. Старайтесь покупать ценные бумаги на сэкономленные средства. Делать это нужно в любые времена. Ежемесячно.

Здесь я использую хитрый трюк. Денежные поступления обычно бывают в первых числах месяца. Я заранее бронирую нужную сумму на инвестиции. Далее оперирую тем, что осталось.

Долг

Если у семьи есть долги, то заведите под них отдельную статью. Она должна сокращаться. Приоритет на погашение долгов выше, чем затраты на инвестирование.

С этим листом разобрались. Заполняйте его в течение года. Когда наступит следующий год, просто скопируйте его содержимое в следующий лист. Сотрите старые цифры. И начинайте по новой.

Вкладка Стратегия

Без этого листа тоже никуда. На данной вкладке я обычно размышляю не о тактике, а о стратегии.

Доходы

Привожу пример для семьи из двух человек. Здесь нужно внимательно следить за тем, чтобы увеличивались все статьи. Зарплата, по возможности. Дивиденды, купоны и депозиты - обязательно.

Размер капитала

Таблица нужна для инвентаризации. Следим за тем, чтобы капитал рос.

Присматриваемся к низколиквидному капиталу. Возможно, что у вас уже есть машина. Ее можно и нужно продать и получить с вырученных средств потенциальный дивидендный доход. А если есть квартира, то это вы, считайте, уже одной ногой на пенсии.:)

Крупные траты

Ремонт, автомобили, шубы. Колонка глупостей. В будущем будьте к ней внимательны. Безжалостно отправляйте в корзину потребность купить новый iPhone, сумочку и прочие безделушки.

Мыслите категорией дивидендов. Ненужный ремонт на 1.000.000 рублей - это недополученные 6000 рублей в месяц (минимум). Машина стоимостью 1.500.000 рублей - это лишить себя возможности получать на карту ежемесячно 9000 рублей.

План сокращения расходов

Со временем любые расходы семьи начинают обрастать жирком.

Вот вам пример как без особых усилий сократить расходы семьи из двух человек на 27000 рублей. И список можно продолжать дальше. Я периодически провожу у себя такие чистки.

Ставим цели

Я взял себе за правило фиксировать цели. Достаточно четко и на конкретный срок. Записываю я их непосредственно в разделе со стратегией.

Обычно в конце года сбывается более 80% того, что задумал (если подходить к хотелкам разумно).

Пример целей для новичка

- Увеличить зарплату на 10000 рублей в месяц.

- Откладывать минимум 15% своих доходов в месяц.

- Увеличить капитал на 180.000 рублей.

- Купить ОФЗ на 90.000 рублей

- Купить дивидендных акций на 90.000 рублей.

Несколько советов напоследок

- Сделайте так, чтобы было сложнее добраться до вашей “кубышки”. Например, переведите часть средств в доллары доллары. Как можно быстрее отправляйте деньги на брокерский счет и их в ценные бумаги. Вам психологически сложно будет изымать средства в пользу потребительских статей.

- Никогда не давайте в долг. Ни друзьям, ни родственникам. В этом нет никакой выгоды. Исключение - безвозмездное дарение для каких-то чрезвычайных нужд. Например, болезнь близкого.

- Никогда не экономьте на здоровье. Эта статья расходов обычно не подпадает под сокращение. Хотя тут тоже все относительно. Что мешает в аптеке покупать не дорогущие лекарства, а их аналоги. Что мешает пройти медосмотр в поликлинике вместо того, чтобы сдавать анализы в частной лаборатории?

Вы сейчас, по сути, научились вести финансовый учет так как это делают на всех предприятиях мира.

Не забывайте про дисциплину. Я веду бюджет с 2005 года. И ни разу не позволял себе уклониться от этой обязанности. Считаю, что именно эта мера во многом способствовала первичному накоплению моего капитала.

автор: babaykin, на пенсию в 35 лет