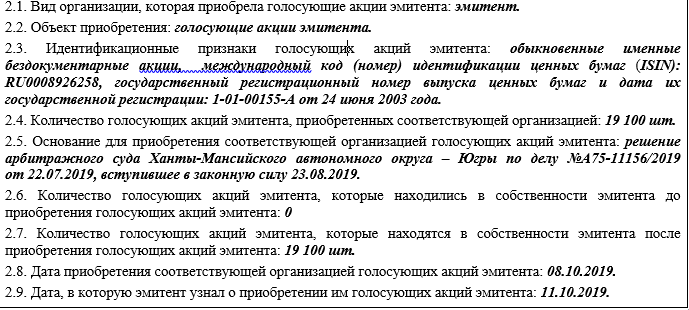

Фундаментальный анализ Сургутнефтегаз оказался делом непростым. По всем показателям цена на 1 обычную акцию должна быть не менее 100 рублей и около 97 рублей за привилегированную.

Дивиденды в 2019 году были необычно щедрыми и по префам выплатили 18,16%, поставив тем самым дивидендный рекорд, существенно обогнав весь нефтегазовый сектор.

Теперь немного фактов.

Сургут выкупил часть собственных акций 8.10.2019 в количестве 19 100 штук, о чём говорит официальный документ на сайте компании.

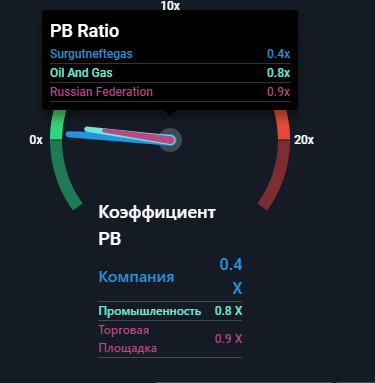

Фундаментально компания недооценена на рынке нефтегазового сектора, об этом говорят показатели P/E 4х и P/B 0,4х (недооценены все, что меньше 1х).

У компании Сургутнефтегаз нет вообще закредитованности и долг составляет 0 рублей. Также Все знают о кубышке на 50 млн.$, которую компания может пустить в ход в любой момент. По этому поводу расползлось много слухов в последние дни, и видится 3 варианта развития дальнейших событий.

На фоне этих слухов акции устроили ралли. На данный момент ясно, что цены разгоняют спекулянты, а инвесторов лишь небольшая часть. Возможно и сама компания потихоньку скупает свои акции через доверенное лицо, а информация об этом появится позже, как в случае с покупкой 8.10.2019, о которой нигде не упоминалось.

Бухгалтерская отчётность, на данный момент, оставляет желать лучшего. Из отчёта МСФО за 1-е полугодие видно, что чистая прибыль ушла в отрицательные значения, как в 2016 году.

Как видно из карусели, отчёты МСФО публикуются вроде бы регулярно, раз в квартал. На самом деле, на их место загружены старые прошлогодние отчёты.

С бух. отчётностью творится полный бардак. Что вызывает недоверие со стороны инвесторов. Именно поэтому акции Сургутнефтегаз оценены так низко.

Я предполагаю, что минусы в показателях чистой прибыли возникают из-за низкого курса доллара в отчётные периоды. Утверждать не могу, к этой компании вообще очень много вопросов.

Остаётся неизвестным и владелец компании. В списке аффилированных лиц на первом месте стоит генеральный директор, у него самая большая доля в уставном капитале, но она даже не превышает 1%.

Прогнозы по предстоящим дивидендам дать сложно, поскольку они также непредсказуемы, как и курс доллара в сложившейся экономической обстановке.

Про потенциал роста тоже нельзя сказать ничего определённого из-за отрицательных значений чистой прибыли по итогам 6 месяцев текущего года.

В целом, Сургутнефтегаз остаётся справедливо недооценённой тёмной лошадкой до тех пор, пока хотя бы большинству людей не станет понятной их бухгалтерская отчётность.

Какую сумму инвестировать в акции, чтобы через 6 лет стать полностью финансово свободным? Точный расчет https://zen.yandex.ru/media/bizhoum/kakuiu-summu-

Ребалансировка индексных провайдеров. Как узнать даты ребалансировки MSCI, чтобы выгодно купить акции? https://zen.yandex.ru/media/bizhoum/rebalansirovka-indeksnyh