Есть доходность номинальная, есть реальная.

Номинальная доходность

Если вы видите какой-то финансовый инструмент (депозит, облигации, ПИФы, акции и прочее) с указанием его доходности, то у него всегда будет указана номинальная доходность.

Например, вы видите банковский депозит со ставкой 6% годовых. Это означает, что если вы положите на него 100 тысяч рублей, то ровно через год вы получите свои 100 тысяч обратно и еще дополнительный доход 6 тысяч. Всего 106 тысяч рублей. (Кстати, напоминаю, что налогом такой доход не облагается, в отличие от, скажем, ПИФов.)

С этим все просто.

Реальная доходность

С этим сложнее. Реальная доходность учитывает инфляцию, то есть индекс потребительских цен.

Почему это важно? Потому что через год на ту же сумму вы вероятнее всего сможете купить чуть меньше товаров, чем сейчас.

К примеру, сейчас вы можете на 100 тысяч купить 500 полллитровок (цена условно 200 рублей). А если инфляция в этом году будет 5%, то через год вы на эту же сумму сможете купить уже 476 поллитры (цена была 200, стала 210 рублей).

Но реальную доходность вы должны всегда рассчитывать сами. Инфляция у нас каждый год разная.

Инфляцию рекомендую смотреть здесь: https://www.statbureau.org/ru/russia/inflation (там и по другим странам есть информация). Кроме того, учитывайте только инфляцию в годовом выражении!

Есть по меньшей мере 2 способа расчета реальной доходности: простой и посложнее.

Первый способ

Вы просто берете разницу между номинальной и реальной доходностью в процентах.

Например, тот же депозит имеет ставку 6% годовых. Инфляция условно 5%. Реальная доходность его составит 1%. Если инфляция 7%, то будет реальный убыток 1%!

Второй способ

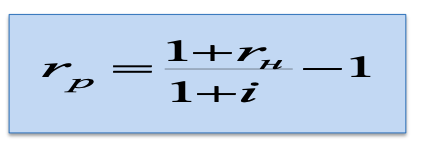

Здесь следует использовать так называемую формулу Фишера:

Здесь: rр - реальная доходность, rн - номинальная доходность, а i - инфляция. Только писать нужно не проценты, сотые доли от единицы. То есть не 5%, а 0,05; не 20%, а 0,2 и так далее.

Пример. Возьмем тот же 6%-депозит и инфляцию 5%. Тогда получаем: (1+0,06)/(1+0,05)-1=0,0095 или 0,95%. Если инфляция 7%, то ответ будет -0,93%.

Как видите, разница с простым способом есть. Если суммы относительно невеликие, то можно пользоваться простым способом. Если суммы большие, то для более точного расчета рекомендуется использовать формулу Фишера.

Спасибо, что дочитали! Подписывайтесь на канал!