В продолжение темы о том что же делать...

Накопить на приобретение квартиры или использовать заёмные средства.

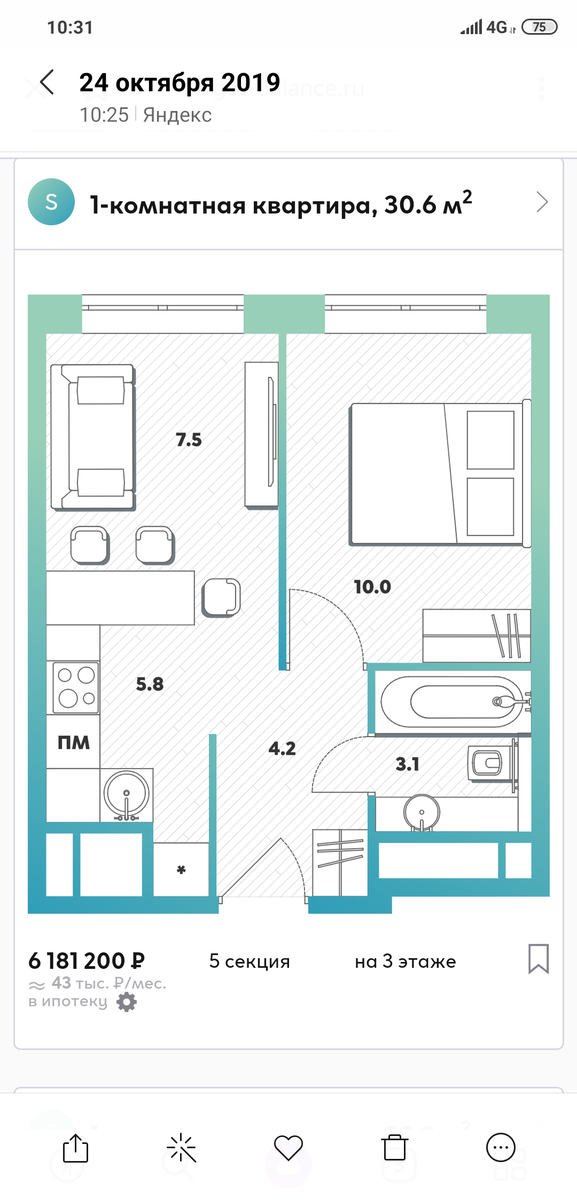

Долго расписаться не буду, я в марте оформил ипотеку и купил квартиру в ЖК баланс, на днях разгребая память телефона и удаляя всякие там скриншоты экрана телефона наткнулся на скрин из магазина этого жк мартовской давности.

На настоящий момент в этом же жк есть подобная квартира, вот только площадью несколько поменьше (на три кв метра с небольшим)

Не надо быть сильно математиком чтобы прикинуть, что за семь месяцев наше приобретение

Приведенная стоимость на сейчас квартиры просматриваемой в марте примерно 6 888 200 рублей.

Для любителей процентов это больше чем +20%

Конечно это разные квартиры, окна в разные стороны выходят, площадь, этаж, секция другая, но этими условностями на сейчас можно пренебречь, в любом случае квартира на этаж ниже (второй или третий, как по мне разницы никакой), но на 3.5 квадрата больше, всего каких-то семь месяцев назад стоила существенно меньше своего аналога сейчас

Конечно, скажете вы, есть же вторичка, есть пригород и другие города в нашей стране, есть такие новостройки которые не дорожают, а бывает ещё и дешевеют.

Вот пример жк "пригород лесное"

Тут при пересчёте на сегодня примерно +500т.р, и менее 10% (7.5)

Причем я смотрел корпуса со сдачей в этом же году, а когда сдастся тот корпус квартиру которой я вам заскринил сегодня я не знаю, но не в этом суть.

Есть ещё менее удачные, но их картинки на начало года у меня как-то не сохранились.

Вот только хотите ли вы там жить?

Вторичка хороша, но стоит существенно дороже чем новостройка на этапе строительства. Вы скажете - нет? А вот и да, особенно если собираетесь брать так на дзене нахваливаемые хрущевки. От 5 млн.р. начинается цена в самой жопе Москвы, и ремонта вам в нее же вложить ещё не меньше двух потому что надо разобрать все стены и заново их собрать, поменять пол и всю проводку + сантехнику, трубы и батареи (чуть сэкономят дома после капитального ремонта)

Идея снимать квартиру и копить не плоха, вот только что все ваши накопления будет съедать инфляция - раз, подорожание метра жилья - два (и дорожать будет, площади больше не становится, если конечно хотите жить у метро, а не на автобусе до электрички пол часа ехать.)

И всякие финансовые гуру рекомендующие накопления и инвестирования в ценные бумаги или ещё в какие другие активы принесет тот же риск при той же доходности, или же кроме + скромных 52 тр. за офз в год ничего не принесут.

Инвестирование в недвижимость такое же инвестирование, главное объект выбрать грамотно.

Вы скажете долгосрочный кредит - риск?

Я скажу - эскроу - это раз, существенная выгода в цене и прирост стоимости - это два, возможность сдать - это три, недвижимость это довольно ликвидный актив даже обременный ипотекой - это четыре

А тут как с любыми вложениями - хотите доходность - вкладывайтесь в более рисковые активы.

Главное нормально подойти к выбору, все взвесить и решиться.

Копить, или становиться "рабом" банка выбирать вам, лично я рабства не вижу никакого.

Короче говоря, если вам нужна квартира своя, а не съёмная, есть хоть какая-то уверенность в завтрашнем дне, я бы категорически советовал выкидывать из головы все предрассудки о вреде банков и кредитов и брать ипотеку.

Хотя бы потому, что вы ведь снимаете не дешевле чем за 30тр в мес + коммуналка (+/- конечно, у меня знакомые однушку за 25 снимают, мы такую же, но двушку за 30)

И при сумме кредита почти в 4 млн, 3.8 вроде на момент оформления у меня платеж 35, сейчас уже 32, я очень рассчитываю что в ближайшее время снижу чтоб до 30 был и тогда можно будет думать об отпуске в Тайланде или Вьетнаме, очень хочу, или в Китай попробовать...

Резюмируя, не бойтесь ипотеки, не ждите дальше, дальше дорожает, и будет дорожать на столько на сколько банк будет снижать ставки по ипотеке, а есть слух того что ЦБ до конца года ключевую ставку до 6% снизить думает, а это существенно.

Не бойтесь, всегда можно рефинансироваться под меньший %% если будет снижать, а вот купить квартиру по старой цене не выйдет.

Если станет трудно платить - можно и ипотечную квартиру продать, дешевле рынка конечно, но можно и покроет все равно затраты.

Если продавать не хочется, то можно её в конце концов сдать, и она будет окупаться, и ведь будет, если, конечно, не у черта на рогах брать.