“What gets measured gets managed.”

Peter Drucker

За последних 2 года мой доход вырос в 5 раз, что значительно приближает меня к осуществлению финансовых целей. Не смотря на это, возникало такое чувство будь-то деньги ускользали от меня, как песок, сквозь пальцы, и я почти не двигаюсь в сторону реализации своих планов. Вроде бы я и не трачу деньги на всякую ненужную ерунду, а мой доход идет в основном только на самое важное, но при этом на сбережения попадала далеко не там сумма, которую хотелось бы откладывать. У меня возникли вопросы: “Почему так происходит?” и “Что я могу могу с этим сделать?”.

Мануальный учет личного бюджета

Современные приложения и онлайн-банкинги предлагают пользователям удобный контроль личных финансов: история транзакций, красивые графики доходов/расходов. И хоть они призваны облегчать нам с вами жизнь, я считаю, не стоит полагаться исключительно на данные приложения в вопросах контроля бюджета.

Категории в вышеупомянутых приложениях в основном обобщенные, например “Продукты” или “Одежда”. Проблема особенно актуальна для больших супермаркетов, где мы можем за раз купить кучу продуктов на неделю вперед, разных товаров для дома, средств личной гигиены, тд., и заплатить за это все одним чеком. Соответственно, данная транзакция попадет в категорию “Продукты”, но это обобщение не дает нам возможности проанализировать детально всю корзину покупок.

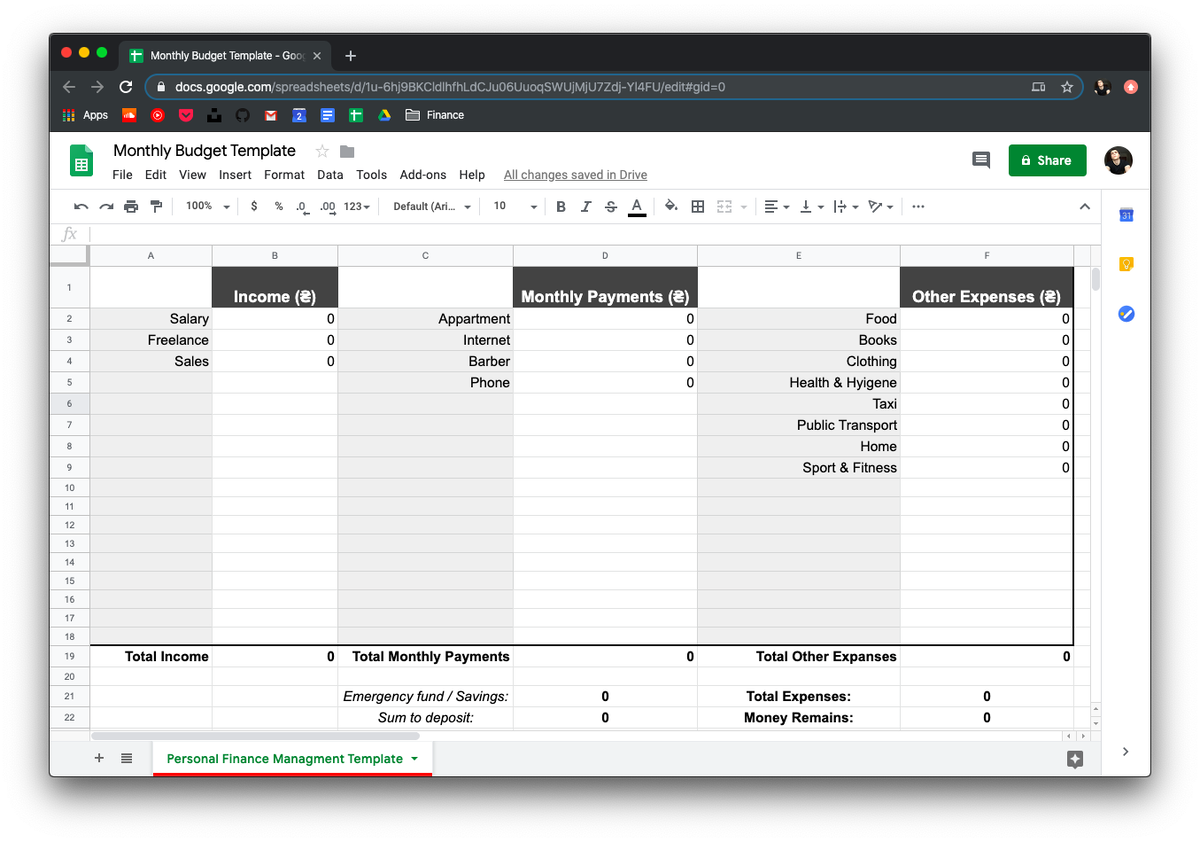

К решению данной проблемы я подошел следующим образом: создал Google-таблицу для учета личных финансов и начал вырабатывать привычку все свои расходы заводить в нее вручную. Данный подход очень гибкий, вы вольны сами под себя кастомизировать таблицу как вам угодно, добавить нужные категории и отдельно добавлять транзакции, которые сложно отнести к какой-нибудь конкретной группе расходов.

Теперь сразу после покупки в супермаркете я фотографирую чек, чтобы дома вручную заполнить таблицу. А в конце интенсивного дня, когда у меня были всевозможные встречи, поездки на такси и общественном транспорте и чашечка кофе в уютном заведении, я открываю приложение онлайн-банкинга и переношу всю эту информацию в вышеупомянутый файл.

Чему я научился за 2 месяца мануального учета финансов

В конце августа этого года я набросал примерный шаблон таблицы и уже в сентябре начал ввести аудит личного бюджета. Я записывал все свои доходы и расходы, последние разделил на категории, также выделил в таблице отдельную категорию “Сбережения”, которая по умолчанию равна некому % от всего дохода. Это позволило мне выработать привычку после каждого поступления денег на мой счет платить самому себе в первую очередь. За время этой практики я пришел к желаемым результатам и неожиданным выводам.

Не удивительно, что новая привычка помогла мне превратить решето, сквозь которое постоянно сочились деньги, в копилку с высоким уровнем сбережений. Контроль и анализ каждой потраченной копейки подарил мне понимание, где можно и нужно сэкономить, без чего я легко могу прожить и какую сумму я действительно могу отложить на сбережения, не ограничивая себя при этом.

Более неожиданным результатом моей новой привычки оказался пересмотр моих взаимоотношений к деньгам и потребительских паттернов поведения. Ежедневная рутина вручную записывать все свои расходы открыла мне глаза на то, как я, бывает, бездумно совершаю мелкие, на первый взгляд безобидные, но абсолютно ненужные покупки. Пару долларов там, пару долларов там, и такими темпами под конец месяца складывается приличная сумма, которую было бы намного рациональней положить на депозит или использовать для инвестиций.

Также пришло осознание того, где можно сэкономить и сберечь средства, ничего при этом не теряя. Например, каждую субботу, утром, на пути в спортзал, я захватывал по дороге чашечку вкусного американо перед тренировкой. Нет, я не перестал пить кофе перед тренировкой, отказываться от этого я не собираюсь. Но теперь я готовлю себе кофе дома, экономя при этом х20 на каждой чашечке.

Совершив покупку и записав ее вручную, ты волей и неволей проанализируешь ее значимость, ценность. Возможно, я бы смог легко прожить без данного товара, или же купить ту же самую продукцию, но от другого производителя, дешевле, никак себя при этом не ущемляя.

Все это в свою очередь заставило меня задуматься о том, как легко мы попадаемся на уловки маркетологов, как легко нам внушить, что мы нуждаемся в каком нибудь товаре, хотя это абсолютно не так.

Большинство из нас способны слишком легко совершить покупку, импульсивно, не задумываясь. А происходит так потому что современная индустрия товаров и услуг пытается манипулировать нашим вниманием и желаниями, заставляя тратить деньги на ненужные нам вещи, тем самым получая сверхдоходы. Даже расположение товаров на прилавках магазина и музыка на фоне способствует тому, чтобы посетитель купил как можно больше товаров. Действенный способ обезопасить себя от этих уловок — быть более осознанным о данном явлении и своем отношении к деньгам.

Спустя 2 месяца данной практики, я могу с уверенностью сказать, что привычка вручную записывать все свои доходы/расходы и постоянно вести учет денежных средств необходима каждому человеку, который стремиться к развитию финансовой грамотности и финансовой независимости.

Если вас заинтересовал мой подход, можете воспользоваться шаблоном Google-таблицы. Будьте вольны настроить его под себя, главное чтобы он выполнял для вас свою функцию.

Контролируйте свои финансы, развивайте финансовую грамотность, становитесь более осознанными с деньгами и достигайте финансовой независимости. Чести и удачи!