Октябрь для российского рынка оказался очень удачным месяцем. IMOEX вырос с конца сентября на 5,24%. Мимо меня прошёл рост Сбербанка и Сургутнефтегаза и чуть-чуть зацепил рост Газпрома (у меня меньше % по сравнению с бенчмарком).

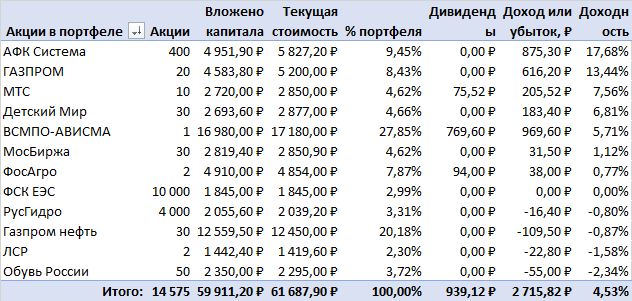

Дополнительно к росту стоимости капитала успели выплатить дивиденды от «ВСМПО-АВИСМА», «МТС» и «ФосАгро» на сумму 939,12 ₽(сумма после налогов). В ноябре должны прийти дивиденды от «Газпром Нефти».

В прошлом отчёте я немного ошибся с оценкой вложенных инвестиций: написал что вложил 39 400,94 ₽, но на самом деле это было 38 970,66 ₽

В октябре я вложил еще 34 914,78 ₽. Итого инвестировано за 2 месяца: 73 885,44 ₽.

На 31 октября в портфеле было 75 747,02 ₽ без учёта дивидендов и купонов. И 76 790,84 ₽ с учётом дивидендов и купонов. Итого: доход +2,52% без учёта дивидендов и +3,93% с учётом дивидендов и купонов.

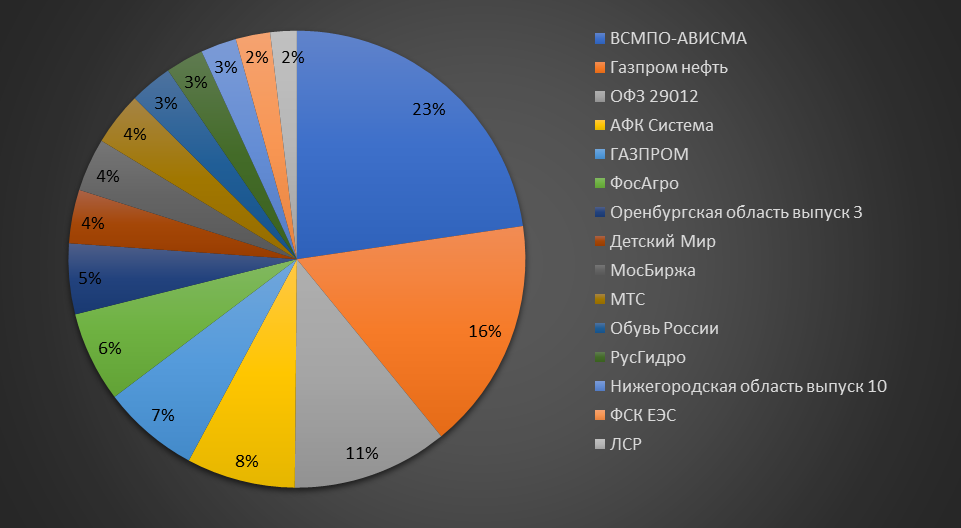

Портфель

Что происходило в октябре

Покупки по акциям в октябре

Покупки по облигациям в октябре

АФК Система

В октябре, после небольшой коррекции до 12,24 (фактически на минимуме месяца) дозакупил акции АФК Системы (300 штук). Почему я готов инвестировать в акции этой компании:

↑ Сильный менеджмент, который по всем компаниям входящих в холдинг имеет хорошие показатели роста.

↑ Ближайшие IPO «Сегежа Групп», лесная промышленность и IPO «Интернет-магазин Озон». В Озоне у АФК Системы всего 32,34% (19,3% напрямую, остальная доля через «Систему Финанс»). Второй бенефициар — Baring Vostok. Оба до IPO будут увеличивать долю до 40%, после IPO оставят либо по 25%, либо выйдут в кэш полностью.

↑ Хорошая динамика у медицинской сети МедСи, которая вместе со Степью должна выйти на IPO в 2021-2022 годах.

↑ Удачный обмен СК «Лидер-Инвест» на долю в СК «Эталон»

↑ Компания проводит buyback с рынка.

↓ У компании большие долги (в том числе и консолидированные долги).

Итог месяца: Из-за байбека акции, рыночная стоимость компании очень сильно взлетела за последние 3 недели. Еще котировки поддержали слова Евтушенкова про возврат к годовым дивидендам в 1,19 ₽ и скорый выход на IPO «Интернет-магазина Озон».

По купленным в октябре акциям рост на +19,02%, по сентябрьским — +13,82%.

Газпром

Докупил акций «Газпрома» (10 штук), на падении, купил дешевле, чем в сентябре. После началось ралли. Как позже узнали, по решению Дании в отношении Северного потока.

Сентябрьские акции Газпрома выросли на 11,11%, октябрьские на 15,87%.

Детский мир

В октябре продолжил покупать акции Детского мира (и продолжу в ноябре). На фоне прекрасного отчёта (лучший ритейлер по росту в России на данный момент) акции компании выросли на 7%.

Сентябрьские на 6,5%, октябрьские — 7,44%.

РусГидро

Очень долго думал кого из энергетиков покупать. В распределителях у меня сидит ФСК ЕЭС, но продолжать закупать их я не хочу. Хочу оставить их на уровне 1-1,5% в портфеле и постепенно увеличивать. А вот РусГидро буду увеличивать до 4-5% в портфеле. Причины покупки:

↑ Ввод новых мощностей (ГЭС и ТЭЦ).

↑ Снижение процентных ставок, а значит и возможность передоговориться с кредиторами и уменьшить платежи по долгу.

↑ Новые тарифы на Дальнем Востоке с июля 2020 года.

Но главное, что мне нужно от этой компании — это постоянные дивидендные выплаты. В последние годы были на уровне 5%, но должны увеличится до 7% на горизонте 2х лет.

Газпромнефть

Брал под октябрьские дивиденды. В результатах они не отражены, потому что физически деньги еще не дошли, должны быть на неделе с 4 ноября (будут зачтены в ноябрьской доходности). В виде дивидендов должно прийти 473,45 ₽ за вычетом налогов.

Покупал по 418,65, сейчас после дивгепа — 416,6. Таким образом доходность на данный момент около 2,89%. У компании есть большой потенциал:

↑ Около 40% приходится на российский рынок, из-за этого компания не сильно зависит от экспорта.

↑ Сильный менеджмент для государственной компании.

↑ Растущая компания, выручка растёт на 14-15% в годовом выражении.

↑ Компания увеличивает процент выплачиваемых дивидендов. И будет продолжать поддерживать его на уровне 35% от чистой прибыли по МФСО.

До февраля-марта 2020 года скорее всего не буду делать дополнительных покупок. Исключением могут стать хорошие годовые отчёты. Цель по портфелю иметь не более 20% от нефтегазовых компаний в портфеле к концу 2020 года.

Другие бумаги

Мосбиржу покупал на спаде. Сейчас бумага восстановилась и даже выросла на 1,12%. Буду докупать в ноябре, хорошая и стабильная дивидендная акция. Начал покупать ЛСР, между ПИК и ЛСР выбрал последних. Хотя обе компании хороши и скорее всего в будущем обе компании будут в портфеле.

ВСМПО-АВИСМА, как я и планировал, закрыла мои потери в результате дивгепа. Я рассчитывал на 3 месяца, а справились за полмесяца. Сейчас я планирую снижать долю АВИСМЫ до 6-7,5%, а после брать еще одну акцию. Сейчас рост будет сдерживаться из-за укрепления рубля.

Планы на ноябрь

В ноябре я планирую вложить в инвестиции около 30-35 тыс. рублей, с учетом пришедших дивидендов и купонных доходов.

Сконцентрируюсь на покупке:

В банковской области: либо Сбер, либо Тинькофф, либо оба.

В черной металлургии: либо ММК, либо НЛМК, либо Северсталь.

В Яндекс решил не входить, и вряд ли буду. Компания мне импонирует, но бумаги сильно перекуплены, и до сих пор есть риски от законодателей.

В префы Сургута хотел заходить в ноябре, но в октябре цены взлетели вверх. И теперь не уверен, что покупка префов в ноябре такой компании будет хорошей идеей. К тому же у меня большой процент нефте-зависимых компаний сейчас в портфеле.

После не очень удачного отчёта ОР (рост за счёт микрозаймов, а не торговли), откажусь от увеличения пакета до следующего отчёта. Буду увеличивать долю в Мосбирже, МТС, ЛСР, Детском мире.

Хотел в ноябре докупать Газпром, но он сильно вырос за октябрь. И хотя есть потенциал для роста после объявления новой дивидендной политики, но низкие цены на газ не позволяют мне заходить сейчас в Газпром.

С АФК Системой тоже временно закончу инвестиции. Компания сильно выросла и может продолжать расти на байбеке, но у меня уже большой процент в моем портфеле.

По облигациям начну покупать по чуть-чуть высокодоходные облигации (ВДО). Среди идей: ЭБИС, Обувь России, Евроторг, ЖКХ Якутии, МСБ-Лизинг. Перед покупкой еще раз изучу финансовую отчетность эмитентов.

Результат относительно индекса ММВБ

За период (10.09 – 31.10) ММВБ вырос на 3,82%. У меня +2,52% (без дд) и +3,93% (с дд).

Почему ниже индекса: потому что были новые покупки ценных бумаг, и они не пришлись на 1 число октября. Потому что Сургута в портфеле нет, Сбера нет (но будет), а Газпрома в процентном соотношении меньше, чем в бенчмарке. И потому что в портфеле есть облигации, которые не могут расти как акции.

Дисклеймер

Я не являюсь профессиональным инвестором и финансовым аналитиком. Я не могу рекомендовать покупать или продавать акции и облигации. Никто не может предсказывать будущее, потому что будущее неопределенно. Мои посты — это анализ текущей деятельности компании. Инвестировать в компанию или нет — это личное дело каждого человека.

Спасибо, что дочитали отчёт до конца. Если отчёт понравился, и хотите чтоб продолжал рассказывать в таком духе — ставьте плюс. Чтоб не пропустить новые отчёты — подписывайтесь.